我国国债需求影响因素的实证分析

关键词:国债,适度规模,动态调整模型

一、引言

国债是以国家财政为债务人,以国家财政承担还本付息为前提条件,通过借款或发行有价证券等方式向社会筹集资金的国家信用行为。自从1981年我国政府重新发行国债以来,每年国债发行的规模从数十亿元提高到数千亿元,国债发行累计余额在2000年就已突破1万亿元人民币,目前已超过2万亿元。如此大的国债规模是否适度,国债市场的容量与空间还有多大,是当前财经研究方面的一个热点问题,也是国债研究的中心问题之一。

总体而言,对于国债发行规模的研究,可以分为定性和定量两大类研究方法,定性研究(规范研究)方法提供了很好的思想,但不能得出较为准确的数量结论。现有的几种定量方法(实证研究)试图对国债发行规模进行比较准确的预测,但其方法的采用有待改善,预测的精度有待提高。本文根据年度数据建立我国国债发行规模的长期均衡和动态调整模型,对我国国债发行规模与相应经济变量之间的影响关系进行实证分析。

二、实证分析与结果

(一)我国国债的长。期均衡模型

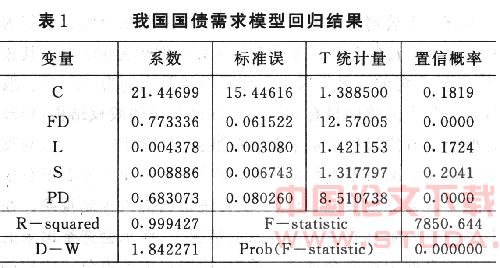

国债规模的大小在客观上受到很多宏观经济因素的制约和影响,根据Granger因果检验的结果,本文得到与国债规模(C),具有长期的协整关系的四个影响因素,即财政赤字(FD)、信贷规模(L)、居民储蓄(S)和国债还本付息(PD)。本文采用这四个因素作为国债规模回归模型中的解释变量,根据1981~2003年的历史数据,运用OLS回归法,建立我国国债的需求模型。

运用Eviews3.1软件,建立回归方程,结果如表1所示:

从回归系数上看,我国国债规模(C)与财政赤字(FD)、信贷规模(L)、居民储蓄(S)和国债还本付息(PD)都呈正相关关系。其中,财政赤字和国债还本付息的系数最大,是影响我国国债规模的决定性因素,说明我国的国债需求很大程度上是为了弥补财政赤字和偿付国债本息,而不是以宏观经济政策为导向的市场主动选择的结果。

从回归效果上看,R2=0.9994,拟合优度较好,财政赤字(FD)、信贷规模(L)、居民储蓄(S)和国债还本付息(PD)高;F值所对应的概率为0.0,说明回归模型整体拟合效果显著;由于模型的观测个数n=23,解释变量个数k=4,水平α=0.05,查表可知D.W.的临界点为d1=0.986,du=1.785,而回归方程D.W.=1.84227,大于1.785,不存在一阶自相关;L、S系数的t检验值较小,所对应的概率分别为0.1724和 0.2041,均大于0.1的显著性水平,说明L、S对模型的解释能力不强。因此,我们要对回归模型进行调整。根据惯例,逐个剔除t检验值较低的变量。经检验,若单独剔除L,会使S的t检验值所对应的概率显著增大,回归方程拟合优度降低;同样,若单独剔除S,会使L的t检验值所对应的概率显著增大,回归方程拟合优度也会降低。因此,应将L、S两变量同时剔除,回归结果见表2所示:

表2的回归结果显示,解释变量FD、PD的符号方向与调整前的一致,能较为合理地解释与国债规模的关系;拟合优度R2=0.9987,说明在国债规模的变动中,有99.87%的变动是模型中解释变量的变化所引起的;t检验值所对应的概率均小于0.05的显著性水平,说明各解释变量作为个体对国债规模有较显著的解释能力;F=8289.02,所对应的概率为0.0,说明模型中所有的解释变量作为一个整体与被解释变量B的线性关系显著。

回归方程为:B=44.28+1.028FD+0.99PD (1)

回归方程的两个结论;

1.影响国债发行规模的主要因素是财政赤字和国债还本付息。人们长期以来普遍认为国内生产总值(GDP)是影响国债发行规模的主要因素,并且已经有人对此进行了回归建模分析。但是,这种回归模型的有效性不高,一个重要原因在于:GDP虽然和国债发行规模之间具有较高的正相关性,但二者不是同阶单整,因此不具有长期的协整关系。实际上,我国国债发行规模的确定在很大程度上是由当年的国家预算赤字和到期国债的还本付息决定的,结合本文前面的实证分析,很容易得出真正与国债发行规模有较强因果联系的因素是财政赤字和国债到期还本付息这两个因素。

2.振兴财政与提高“两个比重”刻不容缓。财政赤字和国债还本付息与国债发行规模的因果关系最为紧密,这从侧面说明我国财政对于国债的依赖过于严重,国债的发行很大程度上是用来弥补财政赤字和偿还国债本息,而不是用于国家的长期经济建设。国家财政之所以出现很大的财政赤字,无力偿还到期国债,这一方面与我国目前的财政收入占国内生产总值的比重偏低有关,另一方面也说明我国中央财政实力不是很强,因此振兴财政,提高“两个比重”是很迫切的。

如果假定国债的实际发行量与需求量是一致的,那么上述回归方程就是国债需求函数的均衡方程,否则上述所拟合的回归方程就不能代表需求方程,它只是我国国债发行量的回归方程。因为国债的实际发行量与需求量一致是很偶然的,大多数年份实际发行量和需求量是不一致的,所以必须对上述方程进行动态调整,才能得到我国国债发行规模的实际需求模型。