公司治理与资本结构优化问题分析

出处:论文网

时间:2007-03-16

[摘 要] 本文从公司治理理论出发,分析了公司治理、债务结构与管理者之间的关系,强调了债务机制与管理者激励在企业改 革与资本结构优化中的重要作用,认为要提高国家投资的效率,必须重构公司治理结构,优化公司资本结构。

[关键词] 治理结构;资本结构;债务机制;管理者激励

一、引言

长期以来,由于效率较低的国有企业占有大部分资本投资,资本产出率较低,为了维持一定的就业水平,保持社会稳定,政府不得不通过扩大银行信贷规模、财政赤字来增加资本投资率以维持较高的GNP增长率,结果出现了严重的债务危机,政府不得不进行以国有企业为核心的整个经济体制改革。随着公司改制,我国的市场经济改革已进入新的阶段,但形式上的股份制改造,远没有达到人们的预期。为了保持经济持续增长以缓解就业压力,并推进公司改制,政府这几年进行的是凯恩斯主义式的大力财政投资,以期望刺激投资和需求。但是,宏观经济的繁荣来自于微观经济的活力,这种短期的宏观经济政策的成败在很大程度上依赖于这个阶段的公司化改革。

二、公司资本结构与公司治理

一般来讲,公司的资本包括自有资本和借入资本两部分,自有资本指的是所有者投入的资本以及公司在管理者经营过程中积累而形成的资本之和;借入资本指的是由债权人投入的资本。公司中自有资本、借入资本的结构及其相互之间的比例关系,包括自有资本的结构(涉及到所有权结构)、借入资本的结构以及二者之间的比例关系,就形成了公司的资本结构。显然,资本结构的形成与所有者、债权人和管理者有密切的关系。

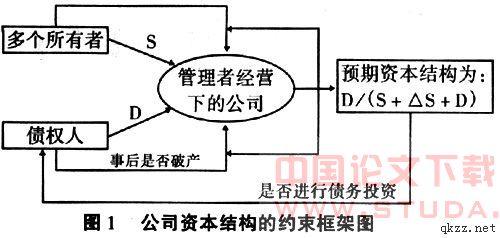

首先,我们简单分析理想状态下,股东、债权人和管理者之间的相互作用对资本结构的影响。令S为所有者投入的初始自有资本,D为债权人投入的借入资本,不考虑利息;△S为受监督和约束的管理者对整个资本进行经营而带来的预期新增资本,那么事前的实际债务比率为D/(S+D),事后的预期债务比率就为D/(S+△S+D),如图。假定资本投资者(所有者和债权人)与管理者都希望自己投入企业的资本得到最大增值,对图分析可以得出:

(1)债权人对过高的△S并不敏感,但当预期(S+D+△S) (2)如果投资产生的预期△S的不确定性很高,即使债权人愿意提供贷款,考虑到偿债的压力(限制了进一步赢利性项目的投资)和无力承担债务的后果(破产),为保护自身投资企业的资本S,所有者也不会允许经营者不顾投资效益而盲目举债。

(3)如果所有者和债权人的制约是“硬”的一方面,所有者可能给予管理者较好激励措施,以期望△S尽可能地大;另一方面,当预期△S较小时,过高的债务会加大企业破产风险,管理者就可能被所有者替换。考虑到在职的个人控制权收益,管理者也不愿冒破产或解职而举债的风险。

在这三个方面的基本约束机制作用下,公司的债务才可能保持一个合理结构范围;从最大化公司价值角度看,公司资本结构所导致的控制权分配和相关机制决定了能否雇用高能力的管理者且管理者能否尽最大努力来最大化△S。由于△S的大小与管理者有密切的关系,需要对公司的结构做进一步的理论分析。

我们知道,公司化为现代企业制度的典型形式,是以所有权和经营权及控制权的分离为特征的,由于管理者和所有者的效用函数不同,对经营绩效的责任不同,以及信息不对称导致监督所需信息的成本太高和所有者“搭便车”问题,使得管理者(代理人)可能利用已有的地位、权力和所掌握的信息,追求自己而不是所有者(委托人)的最大利益,从而产生了委托代理问题。现代企业理论认为公司中管理者的努力和某些成本属于私人信息,由于存在交易成本和未来事项的不确定性,对于管理者应该如何做以及做到什么程度,签订一个完全的最优委托代理合同几乎是不可能的。当公司中某些行动必须在将来才能确定,而不完备的初始委托代理合同无法做出具体规定时,为了约束管理者偏离股东利益的行为,需要一种法律框架。公司治理结构正是这样一种框架,它是指公司管理层、董事会、股东和其他利益相关人之间的一整套关系(OECD,1999);或者说是处理股东、贷款人、管理人员、职工等不同利益相关者之间的关系,以实现经济目标的一整套制度安排。它可以被看作是出现初始合同中没有规定的情况时的一种决策机制,其本质反映了企业中所有权的安排所导致的控制权配置状况。公司化的前提要求界定法人的产权,明晰的产权结构有利于公司化后控制权的重新安排。由于企业所有权是指其剩余索取权和控制权,为了解决企业的激励问题和管理者的选择问题,最大化公司价值,控制权的安排应使二者对应,特别是分配给企业中最重要的、最难监督、最有信息优势的成员一定的剩余索取权和控制权,对于公司的效率具有重要意义。也正是这些制度安排,支配着企业中有重大利害关系的股东、债权人和管理者之间的关系,使得参与各方能从这种关系中实现各自的经济利益。

实现这一目的的公司控制权安排及治理结构形式有很多种,代理成本的现实存在表明,现代公司实际达到的经济效率总是次优的。次优理论决定了对于不同的公司,在不同的经济环境下,公司治理机制是不同的。不存在适用所有类型企业和所有经济环境的公司治理机制。而国有企业的改革重组实质上是对公司治理机制的各种可能方式的一种相机选择,其中产权交易、并购和破产机制是转移控制权从而对治理结构调整的有效手段。公司治理的模式大致可分为两种:一种是由股东起作用依赖于资本市场的美英模式;一种是由银行起作用依赖于相互持股的德日模式。前者可能会导致投资不足问题,后者则可能会导致过度投资问题,投资不足和过度投资都不利于最大化公司价值。我国一系列的金融体制改革,说明我国的公司改制倾向于构建第一种治理模式。那么,这种模式下应该存在什么机制使管理者减少上述代理行为,从而有利于资本结构的优化呢?

三、公司治理机制与管理者

在公司治理结构中,一般来讲存在7种调整管理者与投资者(股东和债权人)之间的利益关系的治理机制:内部机制、机构持股、大股东、外部董事、债务政策、管理者市场、控制权市场。其中前4种为内部选择机制,受公司所有权结构影响,后3种则是由外部决定的,这7种机制的相互作用决定了公司代理问题的严重程度。

当公司中所有权非常分散时,由于监督管理者需支付全部监督成本,而只能得到收益中的一小部分,股东的搭便车问题就普遍比较严重,没有人有积极性去监督管理者;即使所有权非常集中,比如国有企业或国有上市公司,管理者也很难被大股东(全民)直接监督。这两种情况下,中小投资者实际拥有的控制权就显得不太重要,管理者的有效控制权很大,经营能力很低的管理者仍可占据领导位置,管理者很容易通过扩大公司规模、转移定价、增加不必要的开支、投资对自己更有利的项目来侵害投资者的利益。这种情况在我国改制后的公司中仍普遍存在。理论上认为管理者总是有扩张规模获取个人利益的倾向,那么让管理者持股或认购较大股份,自己监督自己,就应该是一种外部监督成本太高时的好机制,但在国有公司中,管理者即使拥有股份,也很难起到这个作用。

[关键词] 治理结构;资本结构;债务机制;管理者激励

一、引言

长期以来,由于效率较低的国有企业占有大部分资本投资,资本产出率较低,为了维持一定的就业水平,保持社会稳定,政府不得不通过扩大银行信贷规模、财政赤字来增加资本投资率以维持较高的GNP增长率,结果出现了严重的债务危机,政府不得不进行以国有企业为核心的整个经济体制改革。随着公司改制,我国的市场经济改革已进入新的阶段,但形式上的股份制改造,远没有达到人们的预期。为了保持经济持续增长以缓解就业压力,并推进公司改制,政府这几年进行的是凯恩斯主义式的大力财政投资,以期望刺激投资和需求。但是,宏观经济的繁荣来自于微观经济的活力,这种短期的宏观经济政策的成败在很大程度上依赖于这个阶段的公司化改革。

二、公司资本结构与公司治理

一般来讲,公司的资本包括自有资本和借入资本两部分,自有资本指的是所有者投入的资本以及公司在管理者经营过程中积累而形成的资本之和;借入资本指的是由债权人投入的资本。公司中自有资本、借入资本的结构及其相互之间的比例关系,包括自有资本的结构(涉及到所有权结构)、借入资本的结构以及二者之间的比例关系,就形成了公司的资本结构。显然,资本结构的形成与所有者、债权人和管理者有密切的关系。

首先,我们简单分析理想状态下,股东、债权人和管理者之间的相互作用对资本结构的影响。令S为所有者投入的初始自有资本,D为债权人投入的借入资本,不考虑利息;△S为受监督和约束的管理者对整个资本进行经营而带来的预期新增资本,那么事前的实际债务比率为D/(S+D),事后的预期债务比率就为D/(S+△S+D),如图。假定资本投资者(所有者和债权人)与管理者都希望自己投入企业的资本得到最大增值,对图分析可以得出:

(1)债权人对过高的△S并不敏感,但当预期(S+D+△S)

(3)如果所有者和债权人的制约是“硬”的一方面,所有者可能给予管理者较好激励措施,以期望△S尽可能地大;另一方面,当预期△S较小时,过高的债务会加大企业破产风险,管理者就可能被所有者替换。考虑到在职的个人控制权收益,管理者也不愿冒破产或解职而举债的风险。

在这三个方面的基本约束机制作用下,公司的债务才可能保持一个合理结构范围;从最大化公司价值角度看,公司资本结构所导致的控制权分配和相关机制决定了能否雇用高能力的管理者且管理者能否尽最大努力来最大化△S。由于△S的大小与管理者有密切的关系,需要对公司的结构做进一步的理论分析。

我们知道,公司化为现代企业制度的典型形式,是以所有权和经营权及控制权的分离为特征的,由于管理者和所有者的效用函数不同,对经营绩效的责任不同,以及信息不对称导致监督所需信息的成本太高和所有者“搭便车”问题,使得管理者(代理人)可能利用已有的地位、权力和所掌握的信息,追求自己而不是所有者(委托人)的最大利益,从而产生了委托代理问题。现代企业理论认为公司中管理者的努力和某些成本属于私人信息,由于存在交易成本和未来事项的不确定性,对于管理者应该如何做以及做到什么程度,签订一个完全的最优委托代理合同几乎是不可能的。当公司中某些行动必须在将来才能确定,而不完备的初始委托代理合同无法做出具体规定时,为了约束管理者偏离股东利益的行为,需要一种法律框架。公司治理结构正是这样一种框架,它是指公司管理层、董事会、股东和其他利益相关人之间的一整套关系(OECD,1999);或者说是处理股东、贷款人、管理人员、职工等不同利益相关者之间的关系,以实现经济目标的一整套制度安排。它可以被看作是出现初始合同中没有规定的情况时的一种决策机制,其本质反映了企业中所有权的安排所导致的控制权配置状况。公司化的前提要求界定法人的产权,明晰的产权结构有利于公司化后控制权的重新安排。由于企业所有权是指其剩余索取权和控制权,为了解决企业的激励问题和管理者的选择问题,最大化公司价值,控制权的安排应使二者对应,特别是分配给企业中最重要的、最难监督、最有信息优势的成员一定的剩余索取权和控制权,对于公司的效率具有重要意义。也正是这些制度安排,支配着企业中有重大利害关系的股东、债权人和管理者之间的关系,使得参与各方能从这种关系中实现各自的经济利益。

实现这一目的的公司控制权安排及治理结构形式有很多种,代理成本的现实存在表明,现代公司实际达到的经济效率总是次优的。次优理论决定了对于不同的公司,在不同的经济环境下,公司治理机制是不同的。不存在适用所有类型企业和所有经济环境的公司治理机制。而国有企业的改革重组实质上是对公司治理机制的各种可能方式的一种相机选择,其中产权交易、并购和破产机制是转移控制权从而对治理结构调整的有效手段。公司治理的模式大致可分为两种:一种是由股东起作用依赖于资本市场的美英模式;一种是由银行起作用依赖于相互持股的德日模式。前者可能会导致投资不足问题,后者则可能会导致过度投资问题,投资不足和过度投资都不利于最大化公司价值。我国一系列的金融体制改革,说明我国的公司改制倾向于构建第一种治理模式。那么,这种模式下应该存在什么机制使管理者减少上述代理行为,从而有利于资本结构的优化呢?

三、公司治理机制与管理者

在公司治理结构中,一般来讲存在7种调整管理者与投资者(股东和债权人)之间的利益关系的治理机制:内部机制、机构持股、大股东、外部董事、债务政策、管理者市场、控制权市场。其中前4种为内部选择机制,受公司所有权结构影响,后3种则是由外部决定的,这7种机制的相互作用决定了公司代理问题的严重程度。

当公司中所有权非常分散时,由于监督管理者需支付全部监督成本,而只能得到收益中的一小部分,股东的搭便车问题就普遍比较严重,没有人有积极性去监督管理者;即使所有权非常集中,比如国有企业或国有上市公司,管理者也很难被大股东(全民)直接监督。这两种情况下,中小投资者实际拥有的控制权就显得不太重要,管理者的有效控制权很大,经营能力很低的管理者仍可占据领导位置,管理者很容易通过扩大公司规模、转移定价、增加不必要的开支、投资对自己更有利的项目来侵害投资者的利益。这种情况在我国改制后的公司中仍普遍存在。理论上认为管理者总是有扩张规模获取个人利益的倾向,那么让管理者持股或认购较大股份,自己监督自己,就应该是一种外部监督成本太高时的好机制,但在国有公司中,管理者即使拥有股份,也很难起到这个作用。