长期导向、投资平滑度与家族企业的绩效形成机制??

DOI:10.13956/j.ss.1001-8409.2017.05.12

中图分类号:F272 文献标识码:A 文章编号:1001-8409(2017)05-0052-04

Longterm Orientation, Investment Smoothing and

Performance Mechanism of Family Business

LI Xin1,2

(1.Business School, Nanjing University, Nanjing 210093;

2.Business School, Nanjing University Jinling College, Nanjing 210089 )

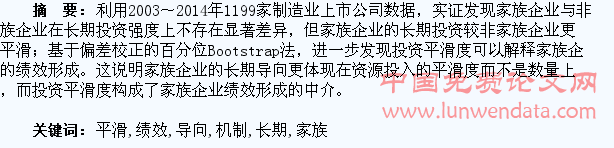

Abstract: Based on the data of 1199 listed manufacturing companies from 2013 to 2014, the results of the empirical study found there was no significant difference in the longterm investment between family and nonfamily businesses, but family business have higher investment smooth than their counterpart. Based on bias corrected percentile bootstrap CI method, it found that the investment smooth of family business can partly explain their performance mechanism. It can be believed that the longterm orientation of family business is reflected on investment smoothing rather than resource quantity, which constitutes a mediator of performance mechanism of family business.

Key words:family business; performance; longterm orientation; investment smoothing

引言

长期导向是指企业优先考虑和选择那些在一定延后时间产生长远影响决策和行为的倾向[1]。虽然很多学者认为家族企业的控制家族因为具有更高的代际传承意愿,更多耐心资本以及更长任期,可以有效地规避短期主义,更具长期导向[2]。但从目前比较两类企业长期性投资与长期导向最为密切的跨时域选择行为的实证结果来看,家族企业更具长期导向的观点似乎并不成立。例如Block发现与非家族企业相比,家族企业在R&D上投入更低[2];陈德球等发现家族企业较非家族企业具有较低的长期投资强度[3]。

本文认为这主要是因为目前学界仅从资源投入强度入手探究家族企业的长期导向,而忽略了对长期导向韧性的研究。作为长期导向的一个重要维度,韧性指个体长时间的坚持不懈,具有韧性的企业深知价值创造需要长期累积,对获取未来回报更加耐心[4]。在家族企业情境中,韧性表现为控制家族拥有较长的投资时域以及大量耐心资本,可以在一个较长的时域中合理配置资源,而不会像短视企业的投资强度易受业绩波动影响而缺乏稳定性。既然无法从长期投资强度上体现,那么家族企业的长期导向是否体现为长期投资的韧性,即长期投资平滑度上?这就构成了本文的第一个研究问题。

上市公司中,虽然家族企业经常被认为缺乏效率或盈利性较差,但很多高绩效企业,例如沃尔玛公司、大众公司、宜家集团等却都是家族企业,不仅如此,一些国外学者基于大样本分析也发现家族企业具有更高绩效[5]。我国制造业家族企业也是如此(详见图1)。资源基础观认为:资源和能力是导致企业绩效差异的基本因素。企业的绩效不仅取决于拥有资源的价值性、稀缺性和不可模仿性;只有当企业能够有效地管理和配置资源时,才可以构建可持续竞争优势。本文认为家族企业之所以享有更高绩效,原因就是在资源配置能力上,即基于长期导向主导逻辑,控制家族可以在更长时域内均衡配置资源,有利于促进资本存量的积累,进而获得可持续的竞争优势和更高绩效。这就产生了本文第二个研究问题:投资平滑度是否真的可以促进家族企业的绩效形成?

图1 2003~2014年制造业家族企业与非家族企业ROA均值的比较趋势

本文尝试做出以下几点工作:①通过投资平滑度将长期导向进一步操作化,并验证了我国家族企业的长期导向不是体现在投资强度,而是在长期投资的平滑度上;②基于资源基础观,解决了长期导向是如何促进家族企业的绩效形成问题;③研究结论对新常态下其他类型企业的可持续发展也具有重要意义。

1 研究假设

本文认为相对于非家族企业,家族企业的长期投资更具稳定性,平滑度更高。这主要因为:首先,相对于非家族企业,家族企业管理者一般具有更长任期[6],管理者任期越长,积累的企业和行业?[性知识就越丰富。这不仅可以帮助管理者发现更好的投资项目,也可以提升管理者对未来把握和掌控的信心,更愿意对自己挑选的项目进行长期持续投资。而非家族企业管理者任期较短,出于自身业绩考虑,他们可能更倾向依据自身偏好和人力资本优势选择不同的投资项目。管理者的更迭就有可能引发原有投资项目的中断甚至退出。其次,家族企业较非家族企业通常更为节俭。为应对风险,企业内部往往积累较多的冗余资源,例如现金等流动性较强资产。因此当经济波动时,家族企业就可以将这些资源投入到长期投资中,以降低可能产生的波动。刘端等学者就发现现金对资本投资具有平滑作用,可以缓冲或避免投资水平的下降[7]。而非家族企业管理者由于更倾向使用而不是积累这些资源,企业积累的冗余可能较低,因此当内外部环境波动时,企业现金流就会承受巨大压力,长期投资的持续性因此受到影响。一些学者也认为家族企业在长期投资方面更具持续性。例如Konig等发现当决定采用非连续性技术时,家族企业会比非家族企业进行更加稳定持续的投资[8]。而即使面临模仿威胁,家族企业也不会降低R&D投入[9]。由此,本文得出假设: H1:相对于非家族企业,家族企业长期投资的平滑度更高。

与非家族企业相比,家族企业的长期投资不仅更加平滑,而且本文认为正是这种高平滑度进一步促进了家族企业的绩效形成。这主要因为:首先,平滑的投资可以使家族企业减少由于投资支出波动所带来的调整成本。这些成本包括:员工招聘、解雇和加班成本以及设备安装成本;新设备安装、新业务学习被中断而导致的中断成本;许多被中断的投资项目无法交易出让而导致的不可逆成本[10]。因此,如果企业投资强度不平滑甚至发生重大波动,就会产生高昂的调整成本,对企业绩效势必产生消极影响。其次,长期持续投资有利于企业核心能力的形成和培育,进而长期保持竞争优势。要素市场具有不完全性,有些组织资源和能力如企业研发能力等是无法通过市场交易获得,只能通过组织资本存量的积累来培育[11],而这种积累往往需要企业长期持续的投入,期望通过短期功利性大量投入的方法进行累积,效果往往较差,例如Mansfield发现与分布在更长时域但单位时间支出较低的研发项目相比,突然性大额支出项目的绩效更差[12];Le Breton-Miller和Miller通过案例研究称霸各自市场长达二十多年或百年的家族企业发现,他们之所以能够长期保持高绩效,原因就在于控制家族对企业核心能力的长期持续性投资[13]。因此本文认为:正是由于控制家族具有长期导向的主导逻辑,所以家族企业在长期投资上更加平滑,从而在核心能力的形成和积累上优于非家族企业,进而促进其产生更好绩效。由此,本文得出假设:

H2:相对于非家族企业,家族企业的投资平滑度更高,进而可以激发其产生更好绩效,即投资平滑度对家族企业的绩效形成具有中介作用。

2 研究设计

2.1 数据来源与样本

借鉴陈建林等学者,本文对上市家族企业判断标准是:①最终控制人可以追溯到个人或家族;②最终控制人直接或间接持有的公司必须是公司第一大股东;③最终控制人对企业控制权在10%以上[14]。

本文选取主板上市的制造业企业为观察样本,以2003~2014年为观察窗口,初始数据来源于同花顺数据库。将制造业行业作为研究对象是因为根据统计,制造业中的家族企业占所有上市家族企业的比例为65%,因此制造业非常具有代表性。在数据整理上,本文剔除ST和*ST的上市公司以及数据缺失的公司。对处于0~1%和99%~100%之间的极端值进行缩尾处理,并进行稳健性测试,结论不存在实质性差异。据此,在样本期内,本文共获得1199家企业的8265个观察值。

2.2 研究方法

本文将分两步来检验假设。首先建立长期投资强度模型,并在此基础上构建投资平滑度的衡量指标,比较两类企业在投资平滑度上是否存在差异,以检验假设H1;其次构建企业绩效模型以探讨投资平滑度是否可以解释家族企?I的绩效形成,以检验假设H2。

长期投资强度模型设定为:

式(1)中,Family代表企业是否为家族企业,是为1,否为0。Investment代表企业的长期投资强度,采用企业当年构建固定资产、无形资产和长期资产所支付的现金与处置固定资产、无形资产和其他长期资产而收回的现金之差与年初总资产的比值衡量。控制变量包括:Nonfamilyholder(非家族大股东)为家族企业内部是否存在持股比例大于10%的非家族股东,1表示存在,0表示不存在;Size (总资产对数)以及各种融资约束:Debt(债权融资)为负债除以总资产;Equity(股权融资)为企业本年与上一年的实收资本与资本公积之差除以总资产;现金流(CF)为经营活动产生的现金流净额除以总资产。在估计方法上,由于式(1)中包含了Investment的滞后值,为动态面板模型,因此本文采用差分广义矩估计对模型进行估计,以克服变量的内生性问题。同时采用纠偏后的稳健标准误进行统计推断。

为衡量投资平滑度,借鉴刘端等方法,首先通过长期投资强度模型得到企业长期投资回归残差εi,t及绝对值|εi,t|。考虑到企业投资的平滑是一个长期过程,本文又计算了样本期内各企业的回归残差绝对值|εi,t|的均值|i,t|。如果|i,t|较大,说明企业实际长期投资支出偏离拟合的预期平滑投资支出程度较大,因而长期投资的平滑程度越低;反之说明平滑度越高。最后,为更易解释模型系数,本文用1-|i,t|形成一个新变量Smooth,将其作为衡量企业投资支出平滑度的最终指标,且Smooth越大,代表企业长期投资的平滑度越高;并对家族企业与非家族企业的Smooth执行T检验,以此来比较两类企业在投资平滑度上的差异。

企业绩效模型设定为:

Performance=γ1Family+γ2Smooth+γ3Nonfamilyholder+γ4Age+γ5Size+γ6Growth+γ7Leverage+γ8SalesEx+Industry+εi(2)

式(2)检验投资平滑度的中介效应是否存在。其中,绩效用ROA测量。控制变量还包括Age(公司成立月份数的对数)、Growth(成长性)、Leverage(资产负债率)、SalesEx(销售费用除以主营业务收入)以及所在行业。除此之外,因为投资平滑度采用均值测量,因此其中介效应无法通过面板模型估计,所以本文采用了非参数百分位Bootstrap 法进行检验,因为它是目前比较流行、得到很多学者们认同的中介检验方法[15]。

3 实证分析

3.1 描述性统计

如表1所示,家族企业虽然规模更小,然而在绩效、成长性方面却更胜一筹,这也暗示家族企业具有更高绩效。另外,家族企业的股权融资更高,资产负债率更低;销售费用投入较高。虽然在表1中家族企业的长期投入强度较高,然而控制其他关键变量后,本文发现两类企业的投资强度并没有显著差异(详见表2)。

3.2 回归结果 3.2.1 家族企业与非家族企业在长期投资强度上的比较

表2采用两步法差分矩估计,采用(t-3)以上的水平值作为差分方程的工具变量。模型一中,Family10%的系数为0.002,不显著,这表明两类企业在长期投资强度上不存在显著差异。模型二和模型三分别为稳健性检验结果。由于目前一些学者也采用20%的家族控制权作为家族企业与非家族企业划分的临界点[16],因此模型二中本文采用20%的家族控制权(Family20%)来界定家族企业。另外,为克服样本选择偏误,本文又采用PSM(倾向得分匹配)中的最优临近匹配选择配对样本,并在模型三中进行动态面板回归。M2和M3中Family系数分别为0.001和-0.009,均不显著,说明家族企业与非家族企业在长期投资强度上不存在显著差异,因此仅从长期投资强度上看,无法说明家族企业更具长期导向。

3.2.2 家族企业与非家族企业长期投资平滑度的比较

表3对应两类企业长期投资平滑度的比较结果。当以10%的家族控制权界定家族企业时,家族企业的投资平滑度显著高于非家族企业。本文的稳健性检验也表明,无论以20%家族控制权作为临界点还是采用PSM方法,家族企业的投资平滑度均高于非家族企业,因此H1获得支持。

3.2.3 长期投资平滑度的中介效应检验

本文采用偏差校正的百分位Bootstrap 法对长期投资平滑度的中介效应进行检验。将ROA设为因变量,家族企业虚拟变量设为自变量,长期投资平滑度为中介变量,抽样次数设为5000次,并在95%的置信区间下进行回归。表4表明,长期投资平滑度对家族企业的绩效形成具有中介效应,因为Bootstrap检验的置信区间为(0.13,1.01),不包含0。当采用20%的控制权临界点界定家族企业以及基于倾向得分匹配样本进行Bootstrap检验时,他们的置信区间都不包含0。这说明长期投资平滑度可以较好解释家族企业较非家族企业的绩效差异,中介效应得到验证,H2获得支持。

4 研究结论与启示

基于2003~2014年制造业上市公司数据,本文首先发现两类企业在投资强度上不存在显著差异,但家族企业投资平滑度显著高于非家族企业,这说明家族企业的长期导向可能更体现在长期投资平滑度而不是投资强度上;其次,平滑的投资不仅可以避免企业由于投资支出波动所带来的调整成本,而且可以促进家族企业核心能力和竞争优势形成,家族企业因此产生更高绩效。

本文的理论研究主要体现在三个方面:第一,发现家族企业与非家族企业在战略选择特别是资源配置选择方面存在重大差异。过去学者十分关注家族企业的战略选择绩效,却忽视对企业战略选择本身的研究。本文实证发现长期导向可能是引致家族企业与非家族企业战略选择差异的关键原因。第二,确认家族企业更具长期导向的观点,并发现家族企业的长期导向不是体?F在资源投入数量,而是在资源投入的稳定性程度,即投资平滑度上。第三,基于资源基础观,从长期导向入手实证探讨了家族企业的绩效形成机制,为家族企业长期导向合法性的建立奠定基础。

本文对新常态下其他类型企业也具有指导意义。新常态下的经济形势具有两个特征:经济增长变缓和经济波动增大。要想在新常态下实现可持续发展,其他类型企业可以借鉴家族企业的经验,在战略决策时奉行长期主义,杜绝短期主义倾向;在长期投资决策上,审慎考察各种投资机会,一旦机会确定,就实施长期持续性投资,以促进企业核心能力和竞争优势的形成。

在本文研究基础上,未来研究可以尝试采用新的样本,例如创业板或非上市企业数据来进一步验证本文假设。另外,本文主要将家族企业作为一种同质体看待,忽略了家族企业内部的异质性。未来研究可以基于家族企业的异质性来探讨其长期导向的形成机制,这对促进家族企业长期导向的研究将具有十分深远的意义。