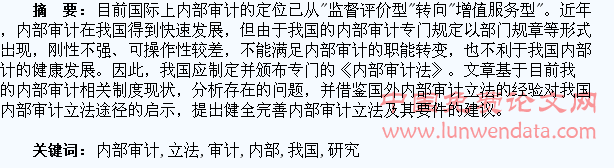

�ҹ��ڲ�������������о�

����һ���ҹ��ڲ�������������ۺ���ʵ����

������һ������ڲ������λ���ٽ��ڲ���ƹ���˳����չ��������ڲ����ְ���ѴӼල��������չ������ֵ�ͷ������λ�������������ĸ��߲�Ρ��ҹ���ҵ���ڲ�����ƶ��в���ȫ��ͨ����������ڲ���Ƶĵ�λ���÷��ɷ���淶�ڲ�����ƶȣ����Դٽ��ڲ���ƹ�����˳����չ��

��������������ȷ���ڲ������Ա�������ְҵ�������ڲ���ƶ����ԡ�����Ŀǰ��ҵ�������ձ鲻�����ڲ���ƣ����������������Ա�䱸�ڲ������Ա�����ڲ������Աְҵ���ʲ��ߣ�ͬʱ���ڲ��˿��ơ�������Ҳʹ�ڲ���ƵĶ������ܵ����ơ�������������ʽȷ���ڲ������Ա�Ĺ��ɡ�֪ʶ��Ρ���������ͼ��������ȷ���ı����淶�ڲ������Ա���������������ִҵ�������ڲ���ƵĶ����ԡ�

������������ȷ�綨�ڲ�������Σ��ٽ���ҵ��չ���ڲ���Ƽල����ҵ��չ������Ҫ����ҵӦ���ڲ������Ա���ߵ��ڲ���Ʊ�������˵�����������ʵ����������Ӧ�ϸ������ڴ˹����У����漰���ڲ����������������εĽ綨�뻮�֣�Ŀǰʵ�������ݵ��ǡ���Ʒ�����ע����ʦ��������ط��ɷ��档��ͨ��������ѧ��ȷ�ؽ綨���߹�ϵ�����Խ��ͻ�Ʒ��պ��ڲ���Ʒ��գ��ٽ���ҵ��չ��

���������ҹ��ڲ����������״

������һ��ȱ��ר�ŵġ��ڲ���Ʒ�����������ơ������ƺ��ڲ���ƹ�ͬ������ҹ�����Ƽල��ϵ�����У��������������Ƽලְ����Ҫ���ݡ���Ʒ�������������Ҫ���ݡ�ע����ʦ����������Ƽල����֤�����۹������ڲ�������ݵ���������𡶹����ڲ���ƹ����Ĺ涨���Ȳ��Ź��¼��ط��Է��棬û��һ��ר�ŵġ��ڲ���Ʒ�������ҵ��չ�ڲ���ƹ���?M��ָ��������ڹ�����ƺ������ƣ��ڲ���Ʒ��ɹ淶�����Ϊ�ͺ���ҵȱ�����ڲ���Ƶ����ӣ���һ���̶����������ڲ���ƹ����Ŀ�չ������ʹ���ַ��Ӽ�֤�����ۺͷ���ְ�ܡ�

������������ط��ɷ���ȱ�����ڲ���Ƶ�ר�Ź涨�����С���˾������2014�꣩�н��ἰ��ҵ�����������ʦ������������ƣ��������ڲ���Ƶ���ȷ�涨���ɼ��������巨�ɷ���ȱʧ������£���ط��ɷ��治����ȫ�����ڲ���Ƶ���Ҫ��λ�������ã���ӵ����˴���ҵ���ڲ���Ʋ������û��ң����ֽ��ܶ��»����»��Ͻ���߶��»���»Ṳͬ��Ͻ�����������ֳ��ڲ��������ҵ�е�λ�ϵͣ�������Чʵ����ְ�ܵ���״��

���������������ڲ������ط��ɷ���ȱ�������ԡ���ƹ����Ļ�����������Ϊ����Ʒ�������������ڲ���Ƶ������趨ȱ�����ܵ������ԡ������ڣ���1���漰�ڲ���Ƶķ���ֻ�еڶ�ʮ������ǿ��Ҫ���йع涨��ȫ�ڲ�����ƶȣ���δ˵���ƶȵľ������ݡ���2������Ʒ�����2006����������丳������ƻ��غܶ�Ȩ�ޣ������ʮ����������ʮ�������������ڡ�ָ���ͼල��Ȩ��ʵʩϸ��δ������淶��˵������3��������ط��ɷ���δ����淶�ڲ���ƻ��������á���λ�������ã�������ҵ�ڲ���ƻ�������������

�������ģ����Ź��¼��ط��Է���ȱ��ǿ������ִ���������е��ڲ���Ʋ��Ź��¼��ط��Է���ȱ��Ӧ�еġ����ԡ��͡�Ӳ�ԡ������������ʹ�á�Ӧ�á������ԡ��ȷǸ������ۣ��硶����ʡ�ڲ�����������������涨����ʡ���������ڵ����е�λ��Ӧ�ý�����ȫ�ڲ�����ƶȣ���չ�ڲ���ƹ����������µط��Է����Լ������ʵ��ִ��ʱû��ǿ�����ı�֤��

�������壩�ҹ������ڲ���ƹ涨δ����ʱ�����˳Ӧʱ����չҪ�����ڲ����ʦЭ�ᣨIIA���ڡ������ڲ����רҵʵ���ܡ���2009�꣩�ж��壺���ڲ������һ�ֶ������۵�ȷ�Ϻ���ѯ���ּ�����Ӽ�ֵ������֯����Ӫ��ͨ��Ӧ��ϵͳ�����淶���ķ��������۲����Ʒ��չ��������ƺ��������̵�Ч����������֯ʵ����Ŀ�ꡱ�������ڲ�����ɡ��ල��ת�͡�������һ��û�����ҹ����е��ڲ���Ʒ����ƶ���ϵ�����֡��й��ڲ����Э�ᷢ���ġ���1101�ŨD�D�ڲ���ƻ�����2013�꣩�ж��ڲ���ƵĶ����ǣ�����ϵͳ�淶�ķ������ٽ���֯����������������ҵ��ֵ��һ�����������ڲ����ơ�ҵ���ͷ��չ�����Ч�Ե�ȷ�Ϻ���ѯ����ö�����Ȼ�ڹ���������������ʽӹ죬��������ֻ������ҵ�淶��ȱ������ǿ������

�������������ڲ���������Ľ������ʾ

������һ���ڲ���Ʒ���

������ɫ���������ϵ�һ���䲼�ۺ����ڲ���Ʒ�����ϵ�Ĺ��ң�����1992��ͨ�����ڲ���Ʒ����涨ÿһ������������������ҵ��λ�������������Ĺ�����������֯��������ί��һ���ڲ����ʦ���������ڲ���ơ���һ������£��ڲ����ʦ���为���Աֱ�Ӹ�����������������������֯�����ฺܼ�𣬹�Ӫ��˾��˽Ӫ�������Ƕ��»ᶭ�³�����ϯ���𡣸÷���ִ���У���Ϊ�������ڲ����ʦ�ġ�������ԡ����ڲ����ʦ���ʸ���ְ��������������ϵ������ʽ��������õ�һ���̶ȵĽ���������˿��ܳ��ֵ������ͻ�����ǣ�����ȱ�������ڲ���Ʒ����������ǡ�������ԭ�����������ڳ������ڲ���Ʒ��Ժ���ִ�е����з������������δ������Ҫ�������ģ����·��ɷ���֮�����ì�ܣ�ȱ����Ӧ�ڲ���Ʒ���ʵ������⡣

����2007�갢���ݽ��䲼���ڲ���Ʒ����÷�ȷ�����ڲ���Ƶķ��ɼܹ����ڲ������Ա��Ȩ��������ȣ�ͬʱ�涨���ڲ������Ա�����ίԱ���Ա��������������߹����㣨���»�ͼ��»ᣩ���������������쵼��ͬʱ��ֱ����������������㱨�棻�ڲ���ƻ���Ҫ�������ƶ��ƻ�����չ�ڲ���ƹ�����ͬʱ������ص��ڲ���Ʊ��棻�ڲ����ս�Ե��ƶ���ִ�������ίԱ�Ḻ��չ��ƿ��ƣ����ڲ������Ա���ھ�����ع���������ίԱ�����Ȩ������Ȩ��Χ�ڿ�չ���Ͼ������幤���ƻ������ҵ�����ڲ���Ʊ���������������顣 ����������2001��䲼ʵʩ�ˡ����������ڲ���Ʒ�����������Ƽ��Ժ���ݸ÷�������Ȩ�ƶ��ڲ��������ȫ����Χ�ڶ����ڲ���Ʒ��ɿ�ܽ����ع����÷����ӷ��ɲ�������ȷ�涨�����������������ﵽһ����ģ�ĵط�������֯��Ӫ��ҵӦ�������ڲ���ƻ�����ͬʱ�綨���ڲ���ƵĹ����ߡ��ƶ��ߺ�Э�����ǹ�����ƣ��ⲻ��ȷ�����ڲ���Ƶķ��ɵ�λ��Ȩ���ԣ�����һ����ȷ���ڲ���ƺ�����Ƶ���ٽ���ǿ���˹�������ƶ��ڲ���Ƶ�ְ�����ã��Ӷ��ƶ��˺����ڲ���Ƶķ�չ��

�����������ڲ������ط��ɷ��档

����Ӣ����רҵ���ڲ���ƹ�����������Ӣ���ڲ����ʦЭ�ᣬ�ڲ�������ɸ�Э���ƶ��������ڲ���ƻ����Ľ�����Ӣ�����ɷ��沢û��ǿ����Ҫ���Ǹ���ҵ�����ڲ������Ŀ��Ƕ��������ڲ���ƻ������ڹ�˾�ж��������������������š���ҵ�ڲ��ල��ϵ���������ɣ������ίԱ�ᡢ�ڲ���Ʋ��ź�ί���ⲿ���ʦ�����������У��ල�������ڲ���Ʋ��ţ���ҵ��Ⱦ�����ƺͱ�˰һ���ɻ��ʦ����������ͬʱ���ίԱ��Ҳ������ҵҵ������ʱ��ijЩר�ŵ��ڲ����ҵ������������������⣬����ע���ڲ����ʦ�ƻ���ʵʩ��Ӣ���ڲ��������ʵ��ְҵ����

�����������ڰ�Ȼ�¼��ı����͡�����˹���������ƶ�������֤ȯ����ίԱ����ȷ�涨�ڲ���Ʋ��ű��������κ�һ�ҹ�˾��ͬʱ�䱸�����ڸù�˾�������Ա���������й�˾���������ڲ����ίԱ�ᣬ���ҳ�Ա���ɲ����뾭Ӫ���ⲿ������ɡ�������˾�ڲ���Ʋ��ſɶԹ�˾�����о���ҵ��ʵʩǰ���С���ȫ���̵ļ��ල��Ҳ���Բ��빫˾�ľ�Ӫ���ߵȻ�����нϸߵĵ�λ���������ܹ����ܹ�˾����ҵ���ŵ�Ӱ���������չ������ͬʱ���ش����ʱֱ�������ίԱ����»ᱨ�档�ʶ����߱�Ȩ��λ�ߡ�������ǿ�����ԡ�Ŀǰ���������ڲ����ʦ�Ѿ���չΪ���ϵ�רҵְҵ��ʵ��ְҵ����

�����¹����ڲ������صķ��ɷ�����Ҫ�������������䲼�ġ�Ԥ�������������ҵ����������ҵ��ع����ƶȡ���ͬʱ�����С��ڲ�������ڲ����ƺ˶��嵥ģ�͡����ڲ����ƹ���ָ�ϡ����ڲ������������Ͳ���ָ�ϡ��¹���˾���ڲ���Ʋ���ֱ���ɶ��»��쵼�������������棬�����ڹ�˾�ľ�Ӫ�������ŴӶ�ȷ����������Ժ�Ȩ���ԡ�

�����������ڲ����Э���ƶ����ڲ�����涨����Ҫְ���Ƿ�����Ҫ�����Ƿ���������ͬ���ģ����ڲ���Ƹ�����ֱ�ӶԶ��³��������»ᡢ���ίԱ�ᱨ�湤���������ƻ�Ҳ�ɶ��»���ʵʩ��

�������ϣ��ҹ����ڲ��������ʱ��Ӧȷͻ�������ڲ���Ƶ�ְ�ܶ�λ������һ����ģ�����ڲ���ƻ�ĸ��Ƿ�Χ��ȡ����ط��ɷ����֧�֣������������е�Ȩ���ԺͶ����ԣ�����ȷ������ƶ����ڲ���Ƶ�ָ�����ල��������Э����ϵ�ȡ�

�����ġ���ȫ�ҹ��ڲ���������Ľ���

������һ���ƶ����䲼���ڲ���Ʒ�������ȷ����Ϊ�ڲ�������巨�ɵĵ�λ�����ƶ����ڲ���Ʒ���ʱҪ���ҹ��ڲ���ƹ���������ȫ���Ƶķ��ɽ綨��ȷ����Ȩ���ԡ������Ժ������ԡ�Ӧ�����������ݣ���1���ڲ���Ƶĺ��塢ְ�𡢻������á���2����˾�������ڲ���ơ���3�����ίԱ�ᡣ��4�������ʦ�ƶȡ���5���ڲ������֯�Ľ�������6���ڲ������֯��ְ�ܡ���7���ڲ����ʦ����8���ڲ���ƵĶ����ԡ���9���ڲ���Ƶ�Ȩ�ޡ���10���ڲ���ƵĹ�����Χ����������11���ڲ���Ʊ��档��12���ڲ���Ƶı��ܹ涨����13���ڲ�����������ơ���14���ڲ����ʦ�ķ������Ρ�

�����������ĺ�������ط��ɡ����Ź��¼��ط��Է���ȡ��ڲ���Ʋ��Ž�����չ��Ϊ��ҵ��Ӫ��������Ҫ��ɲ��֣�����ϵ����ҵ�Ĺ������⡢����ϵͳ�ȶ����к����ҷ��ɷ������Чʵʩ�������Ҫ�á���˾��������Լ���������ڡ���˾���������У����������й��ڲ���Ƶ������1���ڲ���ƵĻ������á���2���ڲ������Ա��ְ��Ȩ�ޡ���3���ڲ���ƵĹ�����Χ������4���ڲ���ƵĶ����ԡ���5���ڲ���Ʒ������εĹ涨�����⣬Ϊʵ���롶��Ʒ������νӣ�Ӧ��������Ʒ���ʱ���������ڲ������ص�������Ʒ��ɷ�����ϵ�й�����ƺ��ڲ���ƵĹ�ϵ��ʵ�ֶ��ߵ��ศ��ɡ�ͬʱ�����ҹ�������̨��һЩ�����ڲ���ƵIJ��Ź��¡��ط��Է����Լ�������ҵ�����ƶ����ڲ�����ƶ��У������롶�ڲ���Ʒ�������ì�ܺͳ�ͻ�IJ��֣�ҲӦ����Ӧ�ģ��Դ���ڲ���Ʒ����ƶ���ϵ�����������ͳһ��

������������һ����ȷ�綨�ڲ���������ķ���Ҫ�����ڲ���������ķ���Ҫ�������ڲ���ƻ������ڲ���ƼලȨ������������ϵ������ʽ������ҵ��ָ���ͼල�Ĵ֡����ȣ����ܴ������Ͻ��ڲ���ƻ�������Ϊ����ҵ������ƽ�еĶ��������������ڷ�����Ȩ�����������ʹ�ڲ���ƼලȨ����Σ�����һ����ȫ��������ҵ�������ŵ��ɶ��»���ɵ����ίԱ�ᣬ�ڲ���ƻ����ڽ������ίԱ���ֱ���쵼��ͬʱ�������ܹ�����ƻ��ص�ҵ��ָ���ͼල�����ͨ�����Ϸ�ʽ��ǿ�ڲ���ƵĶ����Ժ���ȷ��ز��ź���?TΥ�����ڲ���Ʒ�����Ӧ�е��ķ������Σ��Լ�������ҵ�ڲ����мල�����ۡ���ֵ�ͷ��������ӵ�е�Ȩ����

�������ģ��ӿ��ڲ����ְҵ�����裬�淶�ڲ���Ʒ����ƶ���ϵ���ڲ����������������ơ��з�������ͬʱ����Ӧ��ά�����ҷ��ɣ��ƶ���֯������������������������ٽ��Ĺ�ϵ�����Ӧ���ӿ��ڲ����ְҵ�����裬�Թ淶�ڲ���Ʒ����ƶ���ϵ���ڲ����ְҵ�����Դ�ְҵ˼ά����ҵ��Ա��ְҵ�ʸ�����������֣���������ڲ����ʦ�ʸ����Լ���ʵ���ڲ����ְҵ�����ҵľ��飬�ۺϿ����ҹ��ľ�������˾���������ȡ�

- ��һƪ���ڲ���ƴٽ����о�����Чʹ�õ�̽��

- ��һƪ��������ƽ�������ƶ�̽��