����ذ쳧,ԭ����˰���IJ�˰�����о�

������ͼ����ţ�F812.7 ���ױ�ʶ�룺A ���±�ţ�1672-3791��2014��05��b��-0196-02

������ƺ�����λ�ڹ�Ϫ�ж��϶ˣ�������������ɽ����´������Ǧɽ�أ��Ͻ�����ʡ�����أ�������Ϫ����ˮ������Ϫ���ķ����������122 km2��ƽ������700 m����ƽ������16.4 �棬���������1850 mm����һ�������Ϻ����������ɽ��С�硣ȫ�����˿�4400�ˣ�����ũҵ�˿�3419�ˣ�����˿�1090�ˣ�ռ31.88%����Ͻ4����ί�ᣬ43������С�飬970����1855���Ͷ�������������������15������С��238��486���Ͷ������Ǹ����͵��в�ɽ�硣

����2002�꽭��ʡ��Ϫ�д��������������ƣ����������̨����ذ쳧��ԭ����˰���IJ�˰���ߣ�������ֲ���������Դ��������ԣ�����ذ쳧��ԭ����˰�����ǹ�Ϫ��ͨ������Ͷ��3��Ԫ��ͳһ�滮ƽ�����أ���û�����ʩ�������ˡ���Ϫ��ҵ���������������Ĺ�ҵ��Ŀ����פ������Ŀ������˰��ȫ�������ʵ�������ƺ�������ջ����������������ʣ��̶������ھʹ�һ�������в�ɽ������չΪ����ʡ��ǿ�����˾���������һ��λ�ӽ���ʡ��һ����

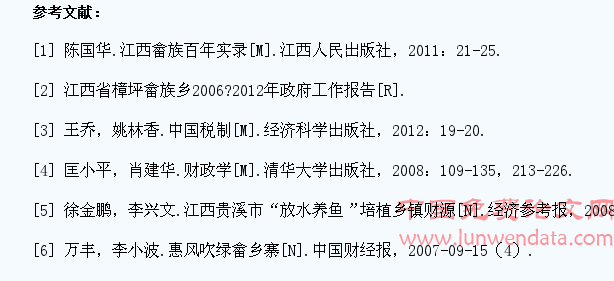

����1 ����ʡ��ƺ����硰��ذ쳧��ԭ����˰����˰����Ч������

����2002��ʵʩ����ذ쳧��ԭ����˰���IJ�˰���ߺ���ƺ�����������չ�������ʺ�����ת�䡣2001����2006������������ƺ�����GDP��������2.74��Ԫ����ƽ����������63%����ҵ�ܲ�ֵ����Ϊ29.968��Ԫ����ƽ�������ٶȴ�293%�����������25.3��Ԫ��Ծʽ����������1.02��Ԫ����ƽ����������Ϊ231%��2006�꣬�����˾����������3��Ԫ�����ڽ���ʡ��һλ����ƺ��������뽭��ʡ��ǿ������ũ���������չ��

��������2012����繤ҵ�ܲ�ֵ��30��Ԫ����1���ڳ�����ʽ����£���ƺ�����ĸ��������ҵȡ���˳���Ľ�չ��������������Ļ��ı����Ϳ������棬ȡ����������Ŀ�ijɾ͡�������������Ļ��㳡�����۴��ŵȸ�������Ļ���ɫ����������������������λ�ù��Ҽ�������

����2 ����ʡ��ƺ����硰��ذ쳧��ԭ����˰����˰�����������

����2.1 ���ʽṹ��������������Դ��������ҵΪ��

����2002����ƺ�����ʵʩ����ذ쳧��ԭ����˰���������������ɸ����������Ҫ��ҵ��Χ��ͭ��ļӹ����죬���ִ�����ũҵ�ͷ���ҵ��ҵ����ָ���������ڸ������������Ҳ�dz��١�Ŀǰ����ҵ�����Ѿ�����Ӱ���˵��صĿɳ�����չ����ҵ������Դ������Ϊ��������ͭҵ��Դ��״����ֱ�Ӿ�����ҵ������״����������ҵ�ķ�չǰ���DZȽϰ����ġ�Ŀǰ��ƺ���������Ҳ�����ʶ������һ�㡣

����2.2 ˰���ṹ��������������ҵ˰�չ�����

������ƺ�������ʵʩ����ذ쳧��ԭ����˰���IJ�˰����������ҵ��ֵһ·���ǣ�������2002�꣬�乤ҵ�ܲ�ֵ��ͻ������Ԫ��أ�������ҵ�ı���ƫ�͡�����2005���������ҵ�ڹ���������ֵ�ı��ز���1%���뷢�����30%��50%�ı�����ȥ��Զ����2002��ʵʩ����ذ쳧��ԭ����˰���IJ�˰������������ҵ˰��ռ��������ı��ز��ϼ�����������������2008�꣬ȫ����ɹ�ҵ�ܲ�ֵ20��Ԫ����ҵ˰�նԲ������빱���ʴ�95%���ϡ�Ŀǰ��һ״����û�иı䣬���ò��������ӡ�ҵ�ṹ�����Ż����ִ�ũҵ����������ҵ�ȵ�����ҵ�ڹ�������ռ����ƫ�ͣ�����ӹ�����Ҳ�д���ߡ�

����2.3 ˰�ճ�ŵ̫�࣬���ò����ʽ����

��������ذ쳧��ԭ����˰���IJ�˰����ʵʩ��Ч���ؼ������������ʵ�������ڸ�����˰����ʵʩ��ǰ���꣬��ƺ����������ȡ���˾�ijɾͣ���������ν�ġ���ƺ�漣������ƺ���Ŀǰ�����Żݴ����˰�ռ��⡢��������������Ӳ���������ṩ��������ȣ����Ǵӱ�2�У����Կ�����2007��Ϊ����������ƺ��������˰�պϼ�1.2��Ԫ�����ǿ��ò�������ֻ�в���8�����ò���ռ����˰�������6.4%��������ά��������������ҵ���������Ĺ���֧�����棬��ռ����������֧���Ľ�1/3�����ž��÷�չ����ƺ�����IJ������벻������������֧��ռ��������֧���ı��������½���������ʵ��֧������Ȼ�Ƿdz���ġ�

����2.4 ���������Ѷ�Խ��Խ��

�����ڶ���ƺ���������������Աʵ�ط�̸�Ĺ����У����ǵ�֪������Ӱ�조��ذ쳧��ԭ����˰���IJ�˰����ʵʩЧ���Ĺؼ������بD�D �������ʣ��Ѿ�Խ��Խ���ѡ����3��2007����2012��6������ǿ������ԵĿ�����Ȼ��ƺ����������ʵ��Ͷ�����������ӣ�������ƽ����ҵ�ʲ�������һ����ָ�귽�棬ȴ�Dz����½��ġ���2008��Ϊ�ֽ�㣬��ƺ�����������ҵ��ƽ���ʲ������ڽϵ͵�ˮƽ����Ȼ����ҵ���������࣬��������ҵ�IJ�ҵ�ṹ������Ҳʹ�����������Ƚ����ѡ���פ̫���ģС����ҵҲ���ܷ������Ĺ�ģЧӦ��

����3 ����ʡ��ƺ����硰��ذ쳧��ԭ����˰����˰����ԭ�����

����3.1 ���û���������ȱ����Զ�滮

����������ƺ�������ʵʩ����ذ쳧��ԭ����˰����˰����ǰȫ�����ز�û�п����ṩ�ο��İ����������ڹ�ҵ���ij�Զ�滮�������ò�����λ����ʹ�����̵�ǰ���꣬��פ������ҵ����Χ��ͭ�������ͼӹ�����Դ��������ҵ����������ҵ��ǰ��Ͷ��ϴ�ֵҲ���������ԣ��ڶ����ڸ���ľ������ݲ�����������ʹ�ò�ҵ�ṹʧ���� ����3.2 Ƭ���������٣����Ӳ�����֧�Ŀɳ�����չ

�����ҹ��ɲ�����Σ��ܴ���������ְ�����������ģ���Ϊ�ڸɲ�����ʱ�����ؾ��ǿ��ɲ����������������ƶȴ߶��£������쵼������Ϊ����ñ�ӻ��DZ�ñ�ӣ�����߾����ܵظ�һЩ�������̣������Ϳ��ܵ������������������̶����ӿɳ�����չ��

�������������ڡ���ذ쳧��ԭ����˰����˰����ʵʩ�����ڱȽ����ԣ�����Ϊ�˼ӿ��������ʣ�����ҵ��ŵ�˴������Ż����ߣ�Ŀǰ��ƺ���������ʵ���ҵ��ŵ���Ż������У���1��Ͷ����3���ڣ������Ը��ַ�ʽ����ȡ��˰�շ�������ҵ��Ȼ��˰�շ���������١���2����������Ϊ���ṩ������ʩ����������3����������Ϊ������ҵ�������������4������������ϵ��ҵ��Ʒ�����۵ȣ���ͼ����ҵ�����������ۻ��ڵ�����ȫ�����������������IJ������Ҳ�Ƕ��ġ����ȣ���Ȼ�ط���GDP��ȥ�ˣ��������ڸ���ҵ��˰���Ż�̫�࣬ʵ���ϣ������յ��Ŀ��ò����ʽ�����ҵͶ�����1��5���Ǻ��ٵġ���Σ���������Ϊ��ҵ����ʽ���������������⣬�����������������ء�������Щ���ⲻһ������������ܽ����һ��ʧ�ܣ��������Ĺ��������ͣ������ᱬ����������ҵ֮��ij�ͻ��

����3.3 ������������ʾ����Ӿ�

���������й������ķ�չ�������������ɳ��ڵġ������ʽ𡱵�����ת��Ϊ��Ͻ�����ʽ𣨰���������ڵ��ʽ𣩡������������ʶ��������ʹ���������ʾ�����Ϊ���ң���ʽ������Ԫ����Ŀǰ��ƺ������������ʵ���Ҫ�ֶΰ�����˰�ռ��⡢��������������Ӳ���������ṩ���������Լ��������ż��ȵȡ������ǽ��������ҹ������ط������������־��ÿ�������ҵ�������Դ�Ϊ����ͨ������˰���Ż����ߡ��������������Լ�����������ֶ�չ��ȫ��λ���������ʾ�����������������Ȼ���

����3.4 ��������ӷ�ף������ʽ�ʹ��Ч�ʵ���

��������ȸ��С�������ȫ��������������Ϊһ��������Ҫ�䱸������ȫ������һ����������������ң����ϼ�����������Ӧ�IJ��ţ�����������������ӷ�ף���Ա���࣬���ײ����˸����µ����������ƺ��������������ҵ��λ�Ͳ��Ŵﵽ��22�������������ҹ���ǰ���������������£�����û��������;���Բ���������Ա������ʵʩ��Ч�ල���Ի��������ľ��߹��̽�����Ч�ؼල����Լ���Ӷ�������Ա�����Դѹز��ϣ��������������Ա���������ǹ��ʸ���֧���������죬ʹ������������ظ���

����3.5 ���в��������£���ƺ�����ȱ���������ʶ���

����Ŀǰ��ƺ�����ʵ�С�����عܡ�������Ҫ˰�ֵķ����������棺��������˰�����40%���Ͻ�60%����ҵ����˰�����40%���Ͻ�60%��Ӫҵ˰������50%���Ͻ�50%���������ڹ�Ϫ�ļ�������������λ�У���ƺ����粻�������������ʶ��˰�չ����涼����ǰé�����Ǿ���Ͻ�֧�������������������ҵ����ҵ�ijɱ�ʹ����ƺ�����о���Ŀǰ�������ʵġ��Լ۱ȡ������ߣ��Լ�ʵ�ʿ����ʽ�û����������ҵ�����Ӷ����Ӷ��١���֮��Ŀǰ�������ʵ��Ѷ�Խ��Խ��������ƺ������������ʵļ��鲢����������ô���ȡ�

����4 ����ʡ��ƺ����硰��ذ쳧��ԭ����˰����˰���߸Ľ�����

����4.1 �����滮������������������

�����Ӳ�������Դͷ�ѹء�����һζ���������ʣ�����ŵ��ҵ�����˰�շ�������֤����������ȶ���չ���������������ҵ����˰���Żݷ��룬���Թ������Ͷ���߲��뵽�Ļ��ھ���������������������Ļ����������;��ÿ���������ٽ������ᆱ����������;��ý��蹲ͬ��չ��Ŀ�ꡣ

����4.2 ��չ���������������Ʋ�ҵ����

������������һ������������������˾������ƺ������ԴΪƽ̨��ͻ������Ļ��������������Ρ�����Χ�Ƶ�����Ȼ���۲�������Ļ��Ų������������ھ����ͱ����������걨�����������Ҽ��������Ļ��Ų������չʾ��������衢��ɽ�衢�����𡢻��ס��ϵ�ɽ�����ױ��ݣ��Կ��ϸԡ���ɽ��̬��ԴΪƽ̨��ͻ����Ȼ��⣬������̬�����Ρ�������ũ���֡�����֡�ʾ������ͨ�������������ʽ�������Ե���桢ʾ����������������Ļ��������������Ρ���������Դ����ת��Ϊ���ƣ������Ż���ҵ������

����4.3 ��߲����ʽ��ʹ��Ч��

����Ҫ��ϱ���ʵ�ʣ���ѧ�綨��������Ĺ���ְ����������ϸ���ƹ�������ʵ�ж��ڶ��࣬�ϰ���������Ա��ڹأ���ֹ�����������������֡����ǣ������ܾ������������Ա���ط����õķ�չ�����Ȳ�ǰ�С�

�������Ҫ�Ӵ�Բ����ʽ��ܣ�������������״���£�Ӧ�ϸ�ִ�в������������ڱ����˴������ͨ���IJ���Ԥ�㡣����������ʱ����״��ȷʵ��Ҫ�����֧�ģ��������ȱ�����ϸ�IJ���Ԥ�����������������뱾���˴������������˴�����ɱ�������ͬ���������˴�Ӧ�ϸ������IJ���Ԥ������ϸ�����飬���ڲ���Ԥ���ִ�е�Ӧ�Ӵ�ල���ȡ�

����4.4 �ƶ������ʽ����Ͻ���������������ʼ���

��������ȷ���Ͻ�Ͳ����������Ϫ���������Ը��ݸ�������Ļ����������������������˿ڽṹ��˰��״�������÷�չ״��������ˮƽ��������ʩ������Ҫ�����غ����ƶ������Ͻ������������ǡ�һ���С������簴ͳһ�ı��Ͻ����������Ŀ��Բο��ҹ���������˰���۽�˰�ʣ���ĩ�ɹ�Ϫ���������ݱ����������羭��״�����ƶ���һ���������Ͻ�Ļ����������δ�����������������չ̶��ı����Ͻ�����������趨�����������ڳ��������IJ��ְ����۽��ķ���������õط��������롣�����Ӹ��缶�����������ʺͺ���֯�����Ļ����ԡ�