�ҹ���С���й�˾��Ӫ��Ч��ʵ֤����

������ͼ����ţ�F275 ���ױ�ʶ�룺A ���±�ţ�1006-4311��2014��24-0188-03

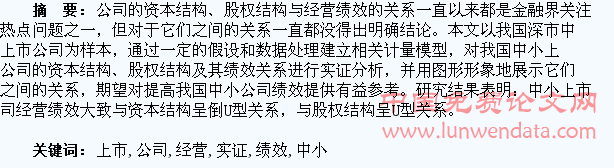

����0 ����

������˾�ʱ��ṹ����Ȩ�ṹ����˾ҵ����ϵ���о��ǹ�˾��Ч�о����ȵ�����֮һ������������ѧ�߶Դ˽����˴����о��Խ�������֮��Ĺ�ϵ����ĿǰΪֹ������ȷ���ۣ��е�ѧ����Ϊ����֮���Ǽ����Թ�ϵ���е�ѧ�����������֮������Եļ��赫���õķ����͵ó��Ľ�����Щǣǿ��

�������Ĵ�һ�����������ͨ��������ؼ�������ģ�Ͳ���ͼ����չʾ�ҹ���С���й�˾���ʱ��ṹ����Ȩ�ṹ���侭Ӫ��Ч�Ĺ�ϵ�������ţ��ӷ�������������������һЩ���飬����Ϊ�ҹ���С��ҵ��߾�Ӫ��Ч�ṩһЩ����IJο�������

����1 ������ȷ����ָ��ѡȡ

����1.1 ����ѡȡ ��ֹ��2014��4�µף����������е���С��ҵ��719�ң���Ϊ�о�������Ϊȷ���о�����˵����Ӧ���������쳣�������о����۵�Ӱ�죬���Ƕ�ԭʼ���������´��������ȣ�Ϊ���õط�������˾���ھ�Ӫ״����ѡȡ2007����ǰ���������в�����2004��2013�������Ӫ�Ĺ�˾����Σ������о��Ĺ�Ȩ�ṹ��A�ɽṹ�����ֻ��������A�ɵĹ�˾���ٴΣ�����������ST��*ST��˾�����Ϊ��֤�о����۵�˵�����������ʲ������ʹ��ߺ��͵�15�ҹ�˾�����⣬����������Ϣ��¶�����ԭ���ܵ�֤���Ĵ�����Ǵ���18�ҹ�˾����õ��о�����139�ҡ�

�������ڴˣ����Ľ��ռ���139�ҹ�˾������Ϊ������Դ�����ҹ���С���й�˾��Ӫ��Ч����ʵ֤���������������ɺ�Ѷ����������Ϣ������֤ȯ��������վ���ݺʹ��ǻ��������ϵͳ��á�

����1.2 ����ѡ���붨�� ����ѡȡ��ӳ��˾��Ч�ľ��ʲ������ʣ�ROE����Ϊ�����ͱ�����ѡ��ROE��Ϊ������˾��Ч��ָ�꣬�ǿ��ǵ����ܿ�ѧ�غ�����˾�Ļ���������

�����ڷ����ʱ��ṹ�빫˾��Ӫҵ���Ĺ�ϵʱ��ѡȡ�ʲ���ծ��Ϊ���ͱ��������ָ�귴ӳ��˾�IJ���������ѡȡ��˾��ģ��Ϊ���Ʊ��������ģ��ͬ��˾ӯ��������ͬ�����Ľ���˾��ģȡΪ���ʲ�����Ȼ�������ڷ�����Ȩ�ṹ�빫˾��Ӫҵ���Ĺ�ϵʱ�����õ�һ��ɶ��ع�������Z��Ϊ���ͱ�����Zָ��Ϊ��һ��ɶ��ֹ���ڶ���ɶ�����ʮ��ɶ��ֹɱ���֮�͵ı�����ѡȡZָ����Ϊ���ͱ����ǿ��ǵ���һ��ɶ����ֱ���ʱ�����������ɶ���Լ�����С����һ��ɶ��п���ȥʵʩ����ת�ƲƸ���Ϊ��������һ��ɶ����б���Խ��Խ��ʱ�����������˾����������һ�£���˾Ͳ���������ػ�ת�ƲƸ�����Ϊ�����Ľ���ǰ10��ɶ��ֹɱ���֮�����ָ����Ϊ���Ʊ�������������Ϊ���Ʊ����úն��Ҵ��ָ����HERF����ʾ��

����2 ���۲��������

����2.1 �ʱ��ṹ�빫˾��Ч��ϵ�IJ�������� �ʱ��ṹ��ָ��ҵ�����ʱ��Ĺ��ɼ��������ϵ���������ʲ���ծ�����������ʲ���ծ����Ϊ������˾������������Ҫָ�꣬����ʾ��ҵ���ʲ����ж�����ͨ����ծ�O�ģ���ָ���ǹ��ʹ��ϵĺ�����ҵ��ծ���������;�Ӫ���յ���Ҫ�жϱ��ƣ�����ҵͶ���˺���ҵծȨ����˵��ʮ����Ҫ��

����ʵ���У����ߵĸ�ծ�ʱ�����ҵ�������̫���͵ĸ�ծ�ʱ�����ҵ�Բ���ܸ����ò���������������ʲ���ծ�ʵĸߵ����жϹ�˾��Ӫҵ�������ӡ�ͬʱ���ڸ�ծ����ҵ��˰�������Լ���������������˾��Լ�����ã�����һ���ķ�Χ�ڸ�ծ�Թ�˾��Ч��������Ӱ�죬�������Ÿ�ծ������ߣ���ҵ������ռӴ�ծΪ��ҵ��������ЧӦ���ϼ�С�����ڴ�������ĵ�һ�����裺�ʲ��ṹ�빫˾��Ӫ��Ч��һ�ֵ�U�͵Ĺ�ϵ��

����2.2 ��Ȩ�ṹ�빫˾��Ч��ϵ�IJ�������� ��Ȩ�ṹһ�����Ϊ�ɶ����ֹɷݵı��ء�ͨ���ù�Ȩ���ж�ָ�������ͨ��ǰ����ǰʮ��ɶ����ֹɷݱ��ر�ʾ���ò������µĹ�Ȩ�ṹ�ֿɷ�Ϊ�������ͣ�һ�ǹ�Ȩ�߶ȼ��У���һ��ɶ��Թ�˾ӵ�о��ԵĿ���Ȩ�����ǹ�Ȩ�߶ȷ�ɢ���κιɶ��Թ�˾��û�о��ԵĿ���Ȩ�����ǹ�˾ӵ�нϴ�ɶ�����δ�ﵽ���Կعɣ���������Կعɵ�λ��

��������˾�����ڿعɹɶ�ʱ����Ȩ�ṹ�����ڹ�˾�ڲ��γ����õ��ƺ���Լ�������淽��Ϊ��������й�˾�ļ�Ч�������ã����κ�����ķ�չ����һ���Ķȣ���Խ�����Ҳ����һ��ɶ����ֱ���ʱ���������ɶ���Լ�����С����һ��ɶ��п���ʵʩ����ת�ƲƸ���Ϊ����˾��Ч�����½�����ͬʱҲӦע���һ��ɶ��ֹɱ���������ʱ���������˾��������һ�£���˲���������ػ�ת�ƲƸ�����Ϊ����˾��Ч���ֽ������á����ڴ�������ĵڶ������裺��Ȩ�ṹ�빫˾�ļ�Ч����U��ϵ��

���������������۲�������裬���ݹ�˾��Ӫ��Ч���о��ܹ������Ĵ��ʱ��ṹ��Ȩ�ṹ���������ҹ����й�˾�ľ�Ӫ��Ч����ʵ֤������

����3 ģ�͵Ľ�����ع����

����3.1 �ʱ��ṹ�뾭Ӫ��Ч�Ĺ�ϵ���� Ϊ�����ʱ��ṹ�뾭Ӫ��Ч��ϵ���Ȳ����ǹ�Ȩ�ṹָ��Թ�˾ҵ����Ӱ�죬���ý��ͱ���LEFT�Ϳ��Ʊ���lnSIZE����Ӫ��Чָ��ROE���лع飬����ģ�����£�

��������ROEi�DZ����ͱ�����LEFTΪ���ͱ�����lnSIZEΪ���Ʊ�����cΪ�ؾ����iΪ�����в���ʱ��ṹ������ROE�Ļع��������1��

�����ӱ�1�ɿ������ɾ�ϵ��R2Ϊ0.94��˵��������ϽϺá�ͬʱ�ɿ������ʲ���ծ�ʶԹ�˾��Ч��Ӱ���ǵ�U�͵ģ���һ���ĸ�ծ��Χ�ڹ�˾��Ӫ��Ч�������á�����ɿ����ҹ����й�˾���ڴ��ڡ���ģ������ʱ�ڣ��ʲ���ģ������Թ�˾��Ч��Ӱ��������ġ���ʵ�ϣ�����������ʲ���ծ���빫˾��Ӫ��Ч�Ĺ�ϵ������Eviews�����ɵ�����ߵĵ�U��ϵ����ͼ1��ʾ�� ����3.2 ��Ȩ�ṹ�뾭Ӫ��Ч�Ĺ�ϵ���� Ϊ������Ȩ�ṹ�Թ�˾��Чָ���Ӱ����������ﲻ�����ʱ��ṹָ��Թ�˾ҵ����Ӱ�죬�ý��ͱ�����һ��ɶ��ع�������Z����ǰ10��ɶ��ֹɱ���ƽ���ͣ�HERF���Լ�Чָ��ROE���лع飬����ģ�����£�

����ģ����ROEi�����DZ����ͱ�����ZΪ���ͱ�����HERFΪ���Ʊ�����cΪ�ؾ����iΪ�����в���ɱ��ṹ������ROE�Ļع��������2��

�����ɱ�2�ɿ������ɾ�ϵ��R2Ϊ0.94��˵�����Ч���á�ͬʱ���Կ������Ʊ���HERFָ����ROE��Ӱ��С������t����������ˮƽ���ߡ�Zָ���뾻�ʲ��������Ƕ��κ����Ĺ�ϵ������һ����Χ�ڹ�ȨԽ���У���˾��Ӫ��ЧԽ�ã�Ҳ����һ��ɶ��ع������빫˾��Ч���ֵ�U��ϵ����һ����������䣨2005�����о��������Ҳ������Թ�Ȩ�ṹӰ�칫˾��Ч���о��������������Ϊ��һ��ɶ����ӳֹɱ���ʱ�����������ɶ���Լ���ͻ��С����һ��ɶ��п���ȥʵʩ����ת�ƲƸ���Ϊ����˾��Ч����Ƿ�ѣ��������Ĺɶ����еı������ʱ�����������˾����������һ�£���˲���ȥ�������ػ�ת�ƲƸ�����Ϊ����˾��Ч�������á�ʵ���ϣ��������ǵ�һ��ɶ��ع������빫˾��Ч�Ĺ�ϵ����EViews������������߹�ϵ�ķ����Թ���ʱ���ɵö��ߵ�U��ϵ����ͼ2��ʾ��

����4 ���������߽���

����������139�ҹ�˾�����ݶ��ҹ����й�˾�ľ�ӪЧ�ʽ�����ʵ֤�����������������ӳ��˾�ʱ��ṹ���ʲ���ծ���빫˾��Ӫ��Ч��һ�ֵ�U��ϵ����ӳ��˾��Ȩ�ṹ�ĵ�һ��ɶ��ع��������侭Ӫ��Ч��һ��U�εĹ�ϵ��Ϊ�˽�һ�������ҹ���˾�����ľ�Ӫ�ṹ����侭Ӫ������Ч�����ij�����������㽨�飺

������һ��ά��һ���ĸ�ծˮƽ���ʶȵ��ʲ���ծ��ˮƽ���ܱ�����ҵͶ���ˡ�ծȨ�˵�Ͷ�ʷ��ս�С�����ܱ�����ҵ���н�ǿ��������������һ���ĸ�ծ�����ÿ��������ҵ�ľ�Ӫ��Ч���������ҵ���������ò��������ģ���ծ��Խһ���ķ�Χ����ܶ���ҵ��ɸ���Ӱ�졣����蹹���ʺϹ�˾����伨Ч���ֵ��ʲ���ծ�ʡ�

�����ڶ��������ʶȼ��л��ɢ�Ĺ�Ȩ���ʶȷ�ɢ�Ĺ�Ȩ�ṹ�����ڹ�˾�γ����õ��ƺ���ƣ�Լ�������淽����Ϊ��������й�˾�ļ�Ч���֣����κ�����ķ�չ����һ���Ķȣ�Խ������ȹ�˾��Ч���־ͻ��½���ͬʱӦע��ά�������ֿعɹɶ������ã�������һζ�ظ������Ϊ���عɹɶ��ֹɱ�������ʱ�����������˾������ͬ����������߹�˾��Ч���֡���ˣ������ʶȼ��еĻ��ɢ�Ĺ�Ȩ�ɸ����ҹ����й�˾�Ĺ�˾����״������ʵ���ҹ���˾������Э���Ϳɳ�����չ����Ҫ���塣