贵州省金融发展对经济增长影响的实证研究

引言

西方学者对金融发展和经济增长的长期关系进行了大量理论研究和实证分析,研究主要侧重于二者之间的作用方向及强度大小。古典经济学家大多认为金融发展能促进经济增长,熊彼特认为金融中介所提供的服务对于技术创新和经济增长有着重要作用;希克斯发现技术革命本身不足以推动18世纪英国的长期持续增长,金融创新对工业革命的作用与技术进步同等重要。自从戈德史密斯、麦金农和肖创立金融发展理论,比较一致的观点是金融发展既对经济增长产生影响又受到经济增长的影响。但是麦金农和肖对金融发展和经济增长关系的研究基本停留在经验式的主观判断上,对这种关系的刻画较为粗糙。这种缺陷在金和莱文等经济学家的研究中得到了补充,他们把金融发展置于内生增长模型中,建立了大量结构严谨、逻辑缜密和论证规范的模型并且通过实证分析对理论模型的结果加以检验。虽然模型多种多样,阐释的角度也不同,但是结论基本上是一致的,即金融发展和经济增长相互促进。

国内学者对于我国金融发展与经济增长的关系也进行了一定的研究,主要集中于通过实证分析验证两者的关系。谈儒勇(2000)的研究指出我国的金融中介(银行体系)和股票市场对经济增长的作用相当有限,存款货币银行在配置国内信贷过程中相对于中央银行的重要性和经济增长之间有显著的、很强的正相关关系。但是也有学者对此提出了不同的观点,殷醒民、谢洁(2001)通过实证分析指出我国股票市场在1993~1999年间的发展促进了经济增长。本文将以少数民族地区贵州省为例,对贵州省金融发展对经济增长的影响进行实证研究,并根据研究结果给出有效的政策建议。

一、贵州省金融发展和经济发展的现状

自1978年以来,贵州省的经济总量逐年都在增长,经济实力得到了进一步的提高。贵州省生产总值由1978年的46亿元增加到2012年的6082亿元,增长了132倍,年平均增速达9.89%,经济发展速度较快。本文以贵州省和全国的对比,对贵州省金融发展和经济增长的现状进行了分析。本文用贷款余额/存款余额表示金融发展的效率,如图1,菱形代表全国范围内的贷款余额/存款余额。矩形代表贵州贷款余额/存款余额。随时间的增加贷款余额/存款余额下降,贷款的增加速度慢与存款的增加的增加速度,同时在1990之后贵州超过了全国。

然后分析存款余额/GDP,如图2,菱形代表全国存款余额/GDP,矩形代表贵州省存款余额/GDP,随着时间的增加存款余额占GDP的比例不断增加,自1978年以后全国以及贵州省都在不断增加。自2006~2010有所下降,这与全国整体范围相的经济趋势吻合。整体的增长率在不断增加。

最后分析贷款总额/GDP,如图3,菱形代表全国贷款余额/GDP,矩形代表贵州省贷款余额/GDP,自1978年后贵州省与全国的增长幅度差不多相同。但是贵州省低于全国范围内。受2008年金融危机的影响贷款与GDP的有所下降,从而说明我国的融资规模受金融危机的影响有所下降,之后央行发行4万亿货币通过信贷流通到市场,因此2009后的融资规模增长幅度大大增加。

二、金融发展对经济增长影响的实证分析

(一)模型构建

经过以上分析,我们选取一些影响经济增长的金融因素建立计量模型进行实证分析,本文用RGDP表示实际GDP增长率,来说明经济增长;FIR是金融规模指标,表示为M2/GDP;FE是金融效率指标,表示为贷款/存款;FSS是金融储蓄结构,表示为居民储蓄/全部存款,建立的计量模型:

RGDP=β0+β1FIR+β2FE+β3FSS+ε

其中,β是解释变量的影响系数,ε是随机变量;贵州省的FSS从1993年起就稳定在0.5左右,说明存款中居民储蓄占比较大。FIR、FE和FSS度量了金融发展水平和金融效率,他们通过影响储蓄率和储蓄的投资转化率来影响经济增长。

(二)实证分析

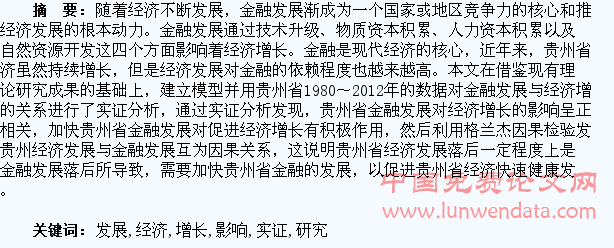

文章运用软件Eviews5.0对贵州省1980~2012年的数据进行实证研究,数据来源于《2011贵州统计年鉴》、《贵州六十年》以及贵州统计局网站、中国人民银行贵阳中心支行网站上公布的金融数据。

1.变量的平稳性检验。文章采用ADF单位根检验方法对变量的平稳性进行检验,检验结果如下:

从表1中可以看出,变量RGDP,FIR,FE,FSS没有拒绝原假设:序列存在单位根。他们为非平稳的时间序列,存在时间趋势;进行一阶差分后,变量DRGDP,DFIR,DFE,DFSS则都拒绝了原假设,说明他们是平稳的,可以运用一阶差分后的数据进行协整检验。

2.协整检验。协整检验探求非平稳变量之间的长期均衡关系,本文采用Johansen法来检验贵州省金融发展变量和经济增长之间的协整关系,检验结果如下:

根据表2,在95%的置信水平下,变量和之间存在着长期的均衡关系,具有共同的随机趋势,他们之间存在着协整关系。

在滞后2期时我们得到协整关系式: DRGDP=3.19-59.08DFIR-54.06DFE+63.40DFSS

滞后3期时我们得到协整关系式:

DRGDP=-0.74+12.61DFIR+24.88DFE+1.19DFSS

第一个关系式中,三个因素中影响经济增长率RGDP的主要因素是金融储蓄结构FSS,而金融相关系数FIR和金融效率FE则与经济增长呈现出负相关关系。但是滞后3期时我们却可以从第二个关系式中发现,同时促进经济的增长,并且,影响系数分别为12.61,24.88和1.19,金融相关系数和金融效率对经济增长的影响改变较大,金融储蓄结构的影响力度明显下降。这说明了贵州省金融发展在长期内对经济增长具有明显的推动作用。

3.格兰杰因果关系检验。经过研究发现,滞后4期和5期的贵州省RGDP,FIR,FE,FSS之间的关系比滞后1期时发生了明显的变化。在滞后4期,95%的置信水平下,贵州省的金融相关比率FIR是GDP增长率的格兰杰原因,并且贵州省的金融储蓄结构FSS是GDP增长率的格兰杰原因;在滞后5期,95%的置信水平下,贵州省的金融效率指标FE与贵州省的GDP增长率之间存在单向的格兰杰原因,并且贵州省金融储蓄结构FSS和GDP增长率也存在双向的格兰杰原因。

三、结论及政策建议

通过实证分析发现,贵州省金融发展对经济增长起到了促进作用,金融发展与经济增长互为格兰杰非因果性检验中的格兰杰因果,因此,贵州省需要大力发展金融业,通过金融业的发展来促进贵州省的经济增长,同时,经济快速健康发展,又可以为金融发展提供资金与动力源泉。尽管贵州省金融业已经有了很大发展,金融机构数量、金融业产值、金融服务水平都比过去有了很大提高,但与其他发达省份相比,贵州省金融业仍处于较低的水平,金融规模尚存欠缺,金融结构仍有不合理之处。同时,通过协整关系式我们可以看出,贵州省金融发展对经济增长的促进作用更多的体现在长期发展上。具体而言,对于贵州省金融发展促进经济增长有以下建议。

(一)认真执行货币信贷政策,保持货币供给适度增长

基于前文的实证研究,结果表明:金融机构长期处于贵州省金融市场的主导地位,与经济增长呈显著的正相关关系,金融发展结构FSS每增加1%会使得GDP增加1.19%,它仍然是促进贵州省经济发展的重要力量。贵州省人民银行将引导和监督银行业金融机构,根据国家产业政策的要求,努力提高有效贷款的民众需求满意度,保持贷款的温和增长。金融机构应充分发挥自身功能,以支持地方经济发展为己任,有效防范金融风险,并积极发放贷款,解决企业和个人合理生产经营的资金需求。将积极的使用货币政策工具和加强窗口指导相组合,加强货币政策传导机制。一是充分利用票据等各种金融工具,促进贸易的发展和金融市场的和谐;二是将工程建设作为信贷支持的关键,引导金融机构的资金支持力度,加强政府、银行、企业之间的沟通和协调,加强信息交流,认真研究适应我省经济结构的信贷政策和措施,加强宏观调控,有效解决信贷投放的不平衡问题,增强金融对经济发展整体的支持力度,优化资源配置,提高资金利用率。在介绍区域外金融机构的同时,有效整合省内城市商业银行资源,发展壮大如贵阳银行等区域性的现代化股份制商业银行,为贵州省经济发展提供强有力的支持,培育符合区域经济发展所需要的金融组织,既做到统筹资金,同时协调好经济效益和地方经济发展的需要。

(二)完善金融机构,建立多元化金融机构体系

金融机构的多元化发展对金融工具结构和融资结构有重要的决定作用。由于金融需求和服务的复杂化,层次结构的多样性,只通过国有金融机构并不能满足所有的金融需求。只有通过发展多元化的金融机构,才能满足不同的金融需求,促进银行业的竞争和降低金融风险,因此应该采取下列措施:首先是调整银行业的布局,发展大中小,包括社区银行等多样化组织结构的银行体系,大力发展农村新兴的金融机构,包括在农村建立政策性银行、商业银行、合作性银行、包括民间借贷相互补充的完整的金融体系,支持“三农”的发展。另一个是银行业自身的问题,现在整个资本充足率的要求提高了,银行要想更好地去走节约资本的发展道路,就必须大力发展中间业务、开发零售业务,转变经济发展方式。除了发展贵州省的特色外,尽量杜绝同质化的竞争,走集约型、独特性的竞争道路,开发具有自己特色的业务,尤其是对外要发展科学和技术并存的概念。贵州省应在以国有商业银行为主的基础上发展其他类型的金融机构,并积极引进其他区域性股份制商业银行,引导外资银行落户贵州。在私人股本基金和非存款类金融机构为主体,发行各类企业债券,中期票据和公司债券等,促进贵州省经济发展的证券化,拓宽融资渠道,改善企业的融资能力。

(三)大力发展本地区金融机构,增强其对经济的贡献力度

进一步整合业务流程,强化内控和风险管理,完善激励约束机制,提高资产质量,同时推动商业银行和农村信用合作社的改革,建立区域性股份制商业银行,在政策支持方面,给予适当的所得税和营业税以及其他税费优惠;其次要继续推进各类商业银行的快速发展,创造条件开发新的金融产品,进行金融创新,提高金融服务水平。首先,贵州省应完善金融体系,培育适合整个金融业成长的土壤,构建包括非银行机构在内的完善的金融体系,全面优化金融组织结构,促进保险业、证券业和其他金融业的发展。其次,提高金融体系对资源配置效率。在经济增长过程中不能单纯追求金融资产数量上的扩张,应该通过提高金融资源的配置效率促进经济增长。非国有企业很难从国有银行获得资金,而对国有银行高度依赖且效率低下的国有企业却可以廉价地得到资金支持!致使国有银行在转化储蓄的初始环节丧失了提高效率的机会。为此,贵州省必须尽快从政策上加以引导,拓宽非国有企业融资渠道,提高非国有企业资本使用效率。最后,完善金融风险防范和监管体系。金融监管机构要充分发挥其管理和监督的作用,加强对金融运行的监测分析,及时预告金融机构的流动性变化并预警金融风险。不断完善金融机构的公司治理制度,规范金融市场秩序,引导民间资金的有效流动,严厉打击各类非法金融活动,消除金融风险隐患。长期看来,金融发展不管是在量的提高还是质的改变上,都能够促进贵州经济的增长。因此,从全局上看,贵州省金融业的总体发展将是贵州省未来发展和促进经济增长的重要途径。