营运资本政策及其影响因素实证研究

中图分类号:F83

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.09.044

1引言

营运资本政策是公司财务管理的重要内容,与“去库存”等供给侧改革的主要任务息息相关。营运资本是流动资产与流动负债的差额,营运资本政策包括流动资产和流动负债总额和结构的安排,不仅影响公司资产的流动性和盈利能力,而且影响公司的经营风险和财务风险,进而影响公司的生存和发展。

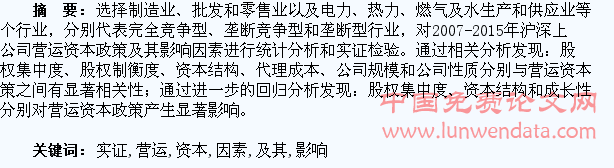

“去库存”首先要了解企业的库存及其变化,制定营运资本政策首先要搞清楚营运资本政策的影响因素。考虑到营运资本政策的行业差异,本文选择制造业、批发和零售业,以及电力、热力、燃气及水生产和供应业等三个行业,分别代表完全竞争型、垄断竞争型和垄断型行业,对2007-2015年上市公司营运资本政策及其影响因素进行统计分析和实证检验。

2研究设计

2.1变量选择

本文分别用营运资本比例、流动比率和速动比率反映营运资本政策,主要研究治理结构变量对营运资本政策的影响。治理结构变量包括股权集中度、股权制衡度、资本结构和代理成本。各变量的类型、名称和计量方法等见表1。

2.2回归模型

本文采用多元线性回归分析法(OLS)研究营运资本政策的影响因素,回归模型见式(1)。

WCPi,t=λ0+λ1ECRi,t+λ2ECR2i,t+λ3ERRi,t+λ4ERR2i,t+λ5CSi,t+λ6ACi,t+λ7SIZEi,t+λ8GROWTHi,t+λ9CNi,t+μi,t(1)

在模型中,WCP是被解释变量,代表营运资本政策,包括营运资本比例(WCA)、流动比率(CR)和速动比率(QR)。

解释变量为治理结构变量,其中ECR、ECR2、ERR、ERR2、CS和AC分别代表股权集中度、股权集中度的二次项、股权制衡度、股权制衡度的二次项、资本结构和代理成本。年末资产总额(SIZE)、主营业务收入增长率(GROWTH)、公司性质(CN)为控制变量,SIZE代表公司规模,GROWTH代表成长性,CN代表公司性质。

2.3样本时限与数据来源

本文以沪深上市公司2007-2015年制造业、批发和零售业,以及电力、热力、燃气及水生产和供应业为研究样本,利用国泰安(CSMAR)数据库按照以下标准进行样本公司筛选和原始数据搜集:(1)“行业分类标准”选择“证监会2012年行业分类”;(2)“股票市场分类”选择“上证A股”和“深圳A股”;(3)“ST&非ST”选择“非ST股票”,即不包括ST股票;(4)“地区分类”选择“全部”;(5)在“证监会2012年行业分类”中分别选择“制造业”、“批发和零售业”和“电力、热力、燃气及水生产和供应业”。

2.4数据处理

先从国泰安(CSMAR)数据库导出年末流动资产、年末流动负债、年末资产总额、第一大股东持股比例、前三大股东持股比例之和等原始数据,然后用EXCEL?算出“(年末流动资产-年末流动负债)/年末资产总额”、“第一大股东持股比例的平方”、“(前三大股东持股比例之和-第一大股东持股比例)/第一大股东持股比例”、“((前三大股东持股比例之和-第一大股东持股比例)/第一大股东持股比例)的平方)”和“年末资产总额的自然对数”等变量。

并利用Stata13.0对数据进行如下处理:(1)异常值的处理。通过winsor命令进行5%的缩尾处理;(2)缺失值的处理。把含有缺失值的样本,从初选样本中删除。经过筛选,最终得到7155个样本观测值。

3营运资本政策及其影响因素的描述性统计分析

营运资本政策变量、治理结构变量以及控制变量的描述性统计结果,见表2。

从表2可以发现:(1)在营运资本政策变量中,营运资本比例(WCA)的均值为0.1028,标准差为0.2158;流动比率(CR)的均值为1.4842,标准差为0.9082;速动比率(QR)的均值为1.0615,标准差为0.7422。(2)在治理结构变量中,股权集中度(ECR)、股权集中度的二次项(ECR2)的均值分别为03486、01404,标准差分别为01373、01028;股权制衡度(ERR)、股权制衡度的二次项(ERR2)的均值分别为0.3929、0.2834,标准差分别为0.3593、0.4123;资本结构(CS)的均值为0.5096,标准差为01836;代理成本(AC)的均值为0.8081,标准差为04736。(3)在控制变量中,公司规模(SIZE)、成长性(GROWTH)和公司性质(CN)的均值分别为22.0239、0.1268和0.3572,标准差分别为1.1378、0.2356和04792。

其中,营运资本比例、股权制衡度的二次项、成长性和公司性质的标准差比均值大,标准差分别是均值的2.0992、1.4548、1.8580和1.3415倍,说明公司之间的营运资本比例、股权制衡度的二次项、成长性和公司性质等差别较大。

4营运资本政策及其影响因素的相关分析

营运资本政策变量、治理结构变量以及控制变量的相关分析结果,见表3。 从表3中可以发现:(1)与营运资本比例(WCA)显著正相关的变量有股权制衡度(ERR)、股权制衡度的二次项(ERR2)、代理成本(AC)和成长性(GROWTH)。其相关系数分别为0.054、0.044、0.039和0.036,且显著性水平都为1%;与营运资本比例(WCA)显著负相关的变量有股权集中度(ECR)、股权集中度的二次项(ECR2)、资本结构(CS)、公司规模(SIZE)和公司性质(CN)。其相关系数分别为-0.045、-0.062、-0.684、-0.239和-0.098,且显著性水平都为1%。

(2)与流动比率(CR)显著正相关的变量有股权制衡度(ERR)、股权制衡度的二次项(ERR2)。其相关系数分别为0.072、0.069,显著性水平都为1%;与流动比率(CR)显著负相关的变量有股权集中度(ECR)、股权集中度的二次项(ECR2)、资本结构(CS)、代理成本(AC)、公司规模(SIZE)和公司性质(CN)。其相关系数分别为-0.065、-0.077、-0.752、-0.060、-0283和-0.104,且显著性水平都为1%;与流动比率(CR)没有显著相关关系的变量为成长性(GROWTH)。其相关系数为-0.0190,显著性水平大于10%。

(3)与速动比率(QR)显著正相关的变量有股权制衡度(ERR)、股权制衡度的二次项(ERR2)。其相关系数分别为0.102和0.096,显著性水平都为1%;与速动比率(QR)显著负相关的变量有股权集中度(ECR)、股权集中度的二次项(ECR2)、?Y本结构(CS)、代理成本(AC)、公司规模(SIZE)、成长性(GROWTH)和公司性质(CN)。其相关系数分别为-0.078、-0.085、-0.735、-0.067、-0.260、-0.021和-0.096,成长性的显著性水平为10%,除此之外其他变量的显著性水平都为1%。

5营运资本政策及其影响因素回归分析

营运资本政策及其影响因素的回归分析结果,见表4。

从表4中可以看出,以营运资本比例(WCA)为被解释变量的模型1、以流动比率(CR)为被解释变量的模型2、以速动比率(QR)为被解释变量的模型3的R2分别为0.5200、0.5880和0.5540,说明这3个模型都具有较强的解释能力;且这3个模型的F值在0显著,说明都通过了F检验。

在模型1中:(1)股权集中度(ECR)、股权集中度的二次项(ECR2)的回归系数分别为0.6411、-0.8256,且都在1%的水平上显著,说明股权集中度与营运资本比例之间有显著的倒“U”型关系;(2)股权制衡度(ERR)、股权制衡度的二次项(ERR2)的回归系数分别为0.0075、0.0137,都不显著,说明股权制衡度对营运资本比例没有显著的影响;(3)资本结构(CS)的回归系数为-0.7917,在1%的水平上显著,说明资本结构对营运资本比例有显著的负面影响;(4)代理成本(AC)的回归系数为0.0246,且在1%的水平上显著,说明代理成本对营运资本比例有显著的正面影响;(5)公司规模(SIZE)的回归系数为0.0031,在10%的水平上显著,说明公司规模对营运资本比例有显著的正面影响;(6)成长性(GROWTH)的回归系数为0.0642,在1%的水平上显著,说明成长性对营运资本比例也有显著的正面影响;(7)公司性质(CN)的回归系数为0.0041,但不显著,说明公司性质对营运资本比例没有显著的影响。

在模型2中:(1)股权集中度(ECR)、股权集中度的二次项(ECR2)的回归系数分别为2.1684、-2.7764,且都在1%的水平上显著,说明股权集中度与流动比率之间有显著的倒“U”型关系;(2)股权制衡度(ERR)、股权制衡度的二次项(ERR2)的回归系数分别为-0.1399、0.2301,分别在10%、1%的水平上显著,说明股权制衡度与流动比率之间有显著的正“U”型关系;(3)资本结构(CS)的回归系数为-3.6145,在1%的水平上显著,说明资本结构对流动比率有显著的负面影响;(4)代理成本(AC)的回归系数为-0.0326,且在5%的水平上显著,说明代理成本对流动比率也有显著的负面影响;(5)公司规模(SIZE)的回归系数为-0.0083,但不显著,说明公司规模对流动比率没有显著的影响;(6)成长性(GROWTH)的回归系数为0.1232,在1%的水平上显著,说明成长性对流动比率有显著正面的影响;(7)公司性质(CN)的回归系数为0.0170,但不显著,说明公司性质对流动比率没有显著的影响。

在模型3中:(1)股权集中度(ECR)、股权集中度的二次项(ECR2)的回归系数分别为1.0997、-1.3735,且都在1%的水平上显著,说明股权集中度与速动比率之间有显著的倒“U”型关系;(2)股权制衡度(ERR)的回归系数为0.0445,但不显著,而股权制衡度的二次项(ERR2)的回归系数为0.0935,在10%的水平上显著,说明股权制衡度的二次项对速动比率有显著的正面影响;(3)资本结构(CS)的回归系数为-2.9371,且在1%的水平上显著,说明资本结构对速动比率有显著的负面影响;(4)代理成本(AC)的回归系数为-0.0132,但不显著,说明代理成本对速动比率没有显著的影响;(5)公司规模(SIZE)的回归系数为-0.0004,但不显著,说明公司规模对速动比率没有显著的影响;(6)成长性(GROWTH)的回归系数为00982,在1%的水平上显著,说明成长性对速动比率有显著的正面影响;(7)公司性质(CN)的回归系数为00167,但不显著,说明公司性质对速动比率也没有显著的影响。

6研究结论

本文选择制造业、批发和零售业,以及电力、热力、燃气及水生产和供应业等三个行业,分别代表完全竞争型、垄断竞争型和垄断型行业,对2007-2015年上市公司营运资本政策及其影响因素进行统计分析和实证检验。 通过相关分析发现:(1)与营运资本比例显著正相关的变量有股权制衡度、股权制衡度的二次项、代理成本和成长性;与营运资本比例显著负相关的变量有股权集中度、股权集中度的二次项、资本结构、公司规模和公司性质。(2)与流动比率显著正相关的变量有股权制衡度和股权制衡度的二次项;与流动比率显著负相关的变量有股权集中度、股权集中度的二次项、资本结构、代理成本、公司规模和公司性质。(3)与速动比率显著正相关的变量有股权制衡度和股权制衡度的二次项;与速动比率显著负相关的变量有股权集中度、股权集中度的二次项、资本结构、代理成本、公司规模、成长性和公司性质。

进一步的回归分析发现:(1)股权集中度与营运资本比例之间有显著的倒“U”型关系;代理成本、公司规模和成长性对营运资本比例有显著的正面影响;资本结构对营运资本比例有显著的负面影响。(2)股权集中度与流动比率之间有显著的倒“U”型关系;股权制衡度与流动比率之间有显著的正“U”型关系;成长性对流动比率有显著的正面影响;资本结构、代理成本对流动比率有显著的负面影响。(3)股权集中度与速动比率之间有显著的倒“U”型关系;股权制衡度的二次项和成长性对速动比率有显著的正面影响;资本结构对速动比率有显著的负面影响。