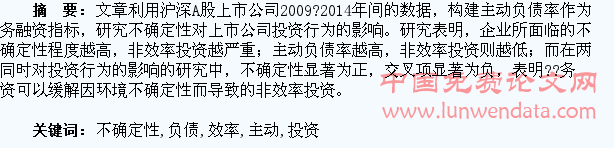

��ȷ���ԡ�������ծ��Ͷ��Ч��

����������Ŀ��2015��ȹ�����ѧ�����ѧ�滮�ص���Ŀ���Ƽ����������µĹ����Ƽ���С��ҵ���»�����ɳ�·��

�����о�������Ŀ��ţ�15AGL001����2015�������У��ѧ�����о���Ŀ������ת�ͱ����µļ�����ҵ��˾������

�������о�������Ŀ��ţ�KY2015LX750���Ľ����о��ɹ���2015�������ѧ�н�����ѧԺ��ѧ�����´�ҵѵ

�������ƻ����ҹ�������˾�ڲ��������������о���������Ŀ����Ŀ�����Ա������贡�����Ƽ����濡���ܿܿ������

������ͼ����ţ�F275 ���ױ�ʶ�룺A ���±�ţ�1002-5812��2017��07-0015-04

����һ������

�����ݵ�һ�ƾ��ձ�����������2013������ҹ���˾ծ��ԼΪ65����Ԫ����2012��GDP��1.25�����ڹ�ȥ��5��������˽�30%����ҵ�ʲ���ծ��Ѹ��������A�����еķ�������˾�ʲ���ծ����2008���53%������60%����Ȼ����ӯ������ȴ���»���Ͷ��Ч�������½������ڸ���ԭ���ҹ��ʱ��г���չ�ͺ���ҵͶ����Ϊ��Ч�ʲ�������Ҫ��Ӱ�졣�������û���A�����й�˾2009�D2014�������ݣ�����������ծ����Ϊծ������ָ�꣬�о��˲�ȷ���Զ����й�˾Ͷ����Ϊ��Ӱ�졣�о������������ҵ�����ٵIJ�ȷ���Գ̶�Խ�ߣ���Ч��Ͷ��Խ���أ�������ծ��Խ�ߣ���Ч��Ͷ����Խ�ͣ���������ͬʱ��Ͷ����Ϊ��Ӱ����о��У���ȷ��������Ϊ��������������Ϊ��������ծ���������Ի�����������ȷ���Զ����µķ�Ч��Ͷ�ʡ�

�����������������ع�

����Fazzari��Hubbard��Petersen��1988���о�����ҵ�ʱ�Ͷ�����ڲ��ֽ����Ĺ�ϵ��������ҵ�����������Ƿ���ȫ���г�������ʵ�ʵ���ҵ������Ϊ����ʱ��г�����ȫ�ԣ�ʹͶ�ʿ����Է����жϣ��ڴ�֮������˴����������о�����Hoshi��Kashyap��Scharfstein��1991���� Vogt��1994������TobinQ���ֽ������Ľ���Ӱ����������Ͷ�ʶ��ֽ����������ԣ����¼�����FHPģ�ͣ����ó�����֮ǰ�о��෴�Ľ��ۡ�Kaplan��Zingales��1997���о�������Ͷ��֧�����ֽ������������ۼ��費��ȷ��Goergen��Renneboog ��2001����������ڴ���ҵ��˵���ⲿ���ڲ����ʳɱ�֮���Ǵ��ڲ���ġ�

������ʤ�����ᣨ2004����ȫ�������ҵ�ĽǶȶԹ�˾Ͷ���벻ȷ���ԵĹ�ϵ���������ۣ���Ϊ����������Ͽ���ʱ�����й�ҵ�����Ĺ̶��ʲ�Ͷ�ʺͲ�ȷ���Գʸ���ع�ϵ��ף��ɣ�2007���о����֣�����Ͷ���Ƿ���棬�����˲ʱ�����ʵ�����������Ͷ�ʴ�������ع�ϵ���ƾ����ȣ�2010�����ù�Ʊ�������ʵIJ�������Ϊ��ȷ�����ۺ�ָ�꣬���ֲ�ȷ���Լ���˾�̶��ʲ�Ͷ��֮�䡢������̶ȼ���˾�̶��ʲ�Ͷ��֮�䶼���������ĸ���صĹ�ϵ���ν����ӻ���2001������Vogtģ�ͣ����ҹ�1999�D2000���397�һ������й�˾Ͷ����Ϊ���з����������ֽ�������Ͷ��Ч�ʳ���������ع�ϵ��ͯ�Ρ�½���ɣ�2005���о����������������Ŀ���յ͵Ĺ�˾���ڹɶ���ծȨ�˳�ͻ������Ͷ�ʲ����븺ծ����������öԹ���Ͷ�ʵ����Ƶ�˫�������£���˾��ծԽ�ߣ�Ͷ�ʹ�ģԽС����ۻۡ������ȣ�2012����Ϊ���ۻ����Ƕȿ��ǣ������IJ�ȷ���Զ���ҵͶ����Ϊ��Ӱ�����Dz�ͬ�ģ��п���������ҵͶ�ʣ�Ҳ���ܴ̼���ҵͶ�ʣ�����û��Ӱ�죬������Լ�����Ǿ�����Ӱ������һ����Ҫ���ء�

�����������۷������о����

������һ�����۷������о����衣������ȷ���Զ�Ͷ�ʾ��ߵ�Ӱ�죬���Դ�����������з�����

����1.������ȷ����ʹͶ�ʹ�ģ���١�������ȷ���������������㾫ȷԤ�˾������Ϣ��������Baum et al.��2006������������Ŀ���Ԥ����������Ҫ�е��ķ��գ�Ϊ����ҵʵ�����������Ӧ�еķ��ջرܣ���������Ͷ�ʶ�����Amihud and Lev��1989����Ϊ���ɶ�����ҵ�����ߵķ���ƫ�ò�һ�£���ĿͶ�ʳɹ�����ҵʵ�ʹ�����ֻ�ܻ�ȡ�����һ���֣���ʧ�ܺ������Ҫ�е������صĸ���ְҵ���գ�����һ���ĸ����ʱ�����ǰ;�����������˲Ƹ��ȣ����Ի�����ȷ������������ҵ�����ߵķ��գ�������ǿ��ܻ��ڽ���Ͷ��ʱ���ӽ�����Bloom et al.��2007�����Ӷ�����һЩ����ֵΪ����Ͷ�ʣ�����Ͷ�ʲ��㡣

����2.������ȷ����ʹͶ�ʹ�ģ���ӡ�������ȷ���Ի�ʹ��ҵ��Ϣ�IJ��Գ������ӣ������˶���ҵ�����ල���Ѷȡ�Jensen��1986��1993����Ϊ������Ϣ���Գ������£��������п��ܽ���ҵ�����ֽ������ھ���ֵ��NPV��Ϊ������Ŀ����ıȡ˽���������ҵͶ�ʹ��ȡ���Ȼ��ȷ���Կ��ܻ�ʹ���������Ͷ�ʶ�����Ͷ�ʲ��㣬���ǣ���������һ�������������ͨ��Ͷ��������Լ������档�ر����ڻ�����ȷ���Խϸߵ�����£������߿��Խ�Ͷ��ʧ�ܹ�����ⲿ�������أ����ɶ����ԶԴ�����ȷ�жϡ��ɴˣ�������ĵ�һ�����裺

����H1����ҵ���ٵIJ�ȷ����Խ�ߣ���Ч��Ͷ��Խ���أ����߳�����ع�ϵ��

������Ȼ�����о������ϸߵĻ�����ȷ���Ը���ҵʵ�ʹ����ߴ�����ȡ˽������Ļ��ᣬ��ҵ�Ƿ����㹻���ʽ���Ȼ����ҵͶ����Ϊ�ܷ�ɹ�ʵʩ����Ҫ���ء������ҵ�ܹ����ش��ⲿ�Խϵ͵ijɱ�����ʽ𣬲����ܵ������ƽ��٣���ô����ʹ���ٸ߶Ȼ�����ȷ���ԣ���ҵʵ�ʹ����߲��ص����ʽ��ȱ�����⣬�Ӷ�����Ϊ����˽��������д��ģ����Ч��Ͷ�ʣ���֮����ҵʵ�ʹ����߾�����ͨ����Ч��Ͷ�ʻ�ȡ˽�����档�������Լ���ǻ�����ȷ���Ժ�Ͷ��Ч�ʹ�ϵ����Ҫ���ء��ɴ�������ĵĵڶ������裺 ����H2��ծ�����ʿ���������ȷ��������ķ�Ч��Ͷ�ʡ�

����������������Դ������ѡ�����о��ڻ������������е�A�ɹ�˾��������Ҫ���Թ�̩�����ݷ�������CSMAR Solution��http��//www gtarsc.com/����������������Ϊ2009�D2014�꣬ʵ֤��������EXCEL��������������ʹ��SPSS 18.0?y�Ʒ������߽���ͳ�����������о������ж����������´�������������ҵ��˾�������� ��ST����˾�͡�*ST����˾�����ڶ�Ͷ��ģ���о���Ҫ��һ�ڵ����ݣ�Ϊȷ�����ݵ������Ժͳ����ԣ����������еĹ�˾������������ծ�����ʺ���ָ����Ϊ������ծ�ʲ������о�����������Լ���������ѡ������ʱ������������ծ�����ڽ����ڽ�Ӧ��ծȯ��Ϊ0��������

����������ģ����������ѡ��

����1.��ȷ���ԡ�ծ��������Ͷ��Ч�ʱ���ѡ���붨�塣���������У���Ͷ��Ч���벻ȷ���Ա������岻����ͬ�����Ľ��Richardson��2006����William Sharpe���о��������Բ�ȷ������Ͷ��Ч�ʵĹ�ϵ�������о������IJο�Richardson��2006�������������ź�ƽ��2011������ٻ��2014�����о�˼·��ģ�ͣ�����ʹ���ֽ����������ݽ���Ͷ�ʣ�Inv_T����Ϊά���ԣ�Inv_M��������Ͷ�ʣ�Inv_N�������У�

����Inv_T=�����̶��ʲ��������ʲ������������ʲ�֧�����ֽ�+ȡ���ӹ�˾������Ӫҵ��λ֧�����ֽ�-���ù̶��ʲ��������ʲ������������ʲ��ջص��ֽ�-�����ӹ�˾������Ӫҵ��λ�յ����ֽ�

����Inv_M=�̶��ʲ��۾�+�����ʲ��ۺ�+�����������ʲ��۾�+�����ʲ�̯��+���ڴ�̯����

����Inv_Ni-t=Inv_T-Inv_M

������Richardson��2006���У�����Ͷ���ַ�ΪԤ������Ͷ��Inv_ei-t������Ч��Ͷ�ʣ��ͷ�Ԥ������Ͷ��Inv_��i-t������Ч��Ͷ�ʣ�����Ԥ������Ͷ�ʼ�����Ͷ��������ģ�ͼ������֣�

����Inv_Ni-t=��0+��1TobinQi-t+��2levi-t+��3Cashi-t+��4Agei-t+��5Sizei-t+��6Retsi-t+��7Invi-t+��i-t ��1��

�������б����Ķ������1��ʾ��

����2.��ȷ���Եĺ���ѡ��Leahy and Whited��1996����Ϊ��Ʊ�����ʵIJ��������˶�Ͷ���߶�����ҵ�����仯����Ҫ���档����ʹ�ù�˾��Ʊ�����ʵIJ����̶���������ȷ���ԣ�Bulan��2005��Panousi��2012�������������ʱ��ʲ�����ģ�Ͳ����Ʊ��Ԥ�������ʣ�����ʵ��������ƫ��Ԥ�������ʵij̶���Ϊ��ȷ���Եļ�����������ʽΪ��

����Ri=rf+��[E��rm��-rf]+��

����RiΪI��˾ʵ�ʵĸ��ɻر��ʣ�E��rm��ΪԤ���г��ر��ʣ�rfΪ�������ʣ���Ϊ���й�˾�Ħ�ϵ�����ž���ʵ�ʸ�����������Ԥ��������֮��IJв

������ȷ����UC=�� ��2��

����UCԽ��ʾ���й�˾���ٵIJ�ȷ����Խ��

����3.ծ�����ʵĺ���ѡ��������ծԽ�ߣ���ҵ�ܵ�������Լ����Խ�ߣ�������ծ������������ҵ�����������������˽�����Ը�����ܵ�����Լ������Ը������ѡ��������ծ��Ϊծ�����ʵ������������������繫ʽ��3����ʾ��

����Adrt=��stbt+ltlt+bpt��/Tat ��3��

�������У�AdrtΪt�������������ծ�ʣ�stbtΪt����Ķ��ڽ�ltltΪt����ij��ڽ�bptΪt�����Ӧ��ծȯ��TatΪt��������ʲ���

����4.ģ�������������塣����ͨ����Ԫ���Իع鷽�����첻ȷ���ԡ�ծ�����ʼ����߽������ö���ҵͶ��Ч�ʵ�Ӱ�죬�����õĶ�Ԫ�ع�ģ���繫ʽ��4����ʾ��

����Inv_��=��1+��1UC+��2Adr+��3UC��Adr+��4Controls+�ģ�4��

����ģ�ͣ�4���������弰˵������1��Inv_��Ϊ�������Ч��Ͷ�ʣ���ģ�ͣ�1���в�ľ���ֵ����2��UCΪ��ҵ����IJ�ȷ���ԣ�ģ�ͣ�4���У������1����Ϊ�����������Ч��Ͷ���벻ȷ��������أ�����ȷ����Խ�ߣ���Ч��Ͷ��Խ���أ���3��AdrΪ��ҵ�����������ծ�ʡ�����2����Ϊ�������ʾ����Լ��U�Է�Ч��Ͷ�����������ã�����3 ����Ϊ�������ʾծ�����������˲�ȷ��������ķ�Ч��Ͷ����Ϊ��

����Controls��һ����Ʊ��������а����ˣ���1���б�Q����ҵ�õ���Ͷ�ʻ��һ��һ�£���������TobinQi-t������Ͷ�ʻ����2����Cashi-t����������ʲ��ܶ��������ҵ�����ֽ���������3��ROA�����ʲ������ʣ�Ϊ����ҵӯ����ϢӰ�죬����ROA����4������ҵ����ܸ�levi-t���п��ƣ���5����ҵ��ģӰ�쵽��ҵ���ʹ�ģ�ٶȡ���ȷ���Ժ������ٶȣ����Կ�����ҵ��ģSize��

�����ġ�ʵ֤��������

������һ��������ͳ������2�Ƕ�Ԫ���Իع�ģ�͵�������ͳ�ƣ������о�����5��ƽ������Ͷ�ʶ�Inv_Ni-tΪ���ʲ���5.41%����СֵΪ-0.4587�����ֵΪ22.2422���������ݽ�Ϊ��ɢ����Ƚϴ��б�Q������ҵͶ�ʻ��ᣬ��СֵΪ0.8511�����ֵΪ226.2520����ģ��1�в������ı������б�Q�ľ�ֵ������λ�����ɼ���2009�D2013�����ҵ��Ͷ�ʻ�������Ϻã��ʲ���ծ�ʣ�lev����ֵΪ53.25%���Ҿ�ֵ������λ�����ɴ˿��Կ��������ҹ���ծ��������Ҫ�����ʷ�ʽ����ծˮƽ�ϸߣ���ߴﵽ317.41%��ƽ����Ч��Ͷ��ռ���ʲ���10.50%����λ��Ϊ6.88%����ҵ��ȷ����UCƽ��Ϊ6%����λ��Ϊ1.81%��˵������ҵ���ٵIJ�ȷ������ƫ�ߵģ���ҵ������ծ��ƽ��Ϊ22.40%��

����������Ͷ��Ч�ʶ���ģ�ͻع������������ӱ�3���Է��֣�Ͷ��Ч�ʻع鷽������ͨ����0.01ˮƽ�µ������Լ��飨F����sigֵ��0.000���һع鷽�̵ĵ���R2Ϊ0.879��˵�����̵Ľ������ȽϺã������ͱ����У������������ޣ�������ͨ����0.01ˮƽ�µ��������飬˵�����Ա������������������Ӱ�죬�˻ع�ģ�ͽ�Ϊ������������ϵ������ģ�ͣ�1���У�����в���в����0ʱ����ʾ��ЧͶ�ʣ��в�Ϊ����ʾͶ�ʲ��㣬�в�Ϊ����ʾ����Ͷ�ʣ��ع������4��ʾ���ɱ�4���Կ�����ȫ����Ͷ�ʲ�������ռ43.28%������Ͷ�����ռ56.72%������2009�D2013�����������Ͷ�ʶ���Ͷ�ʲ��㡣 ��������������Է�������ҳ��5��ģ�ͣ�4����˫������ط����Ľ����ͨ�� Spearman���Խ����·����� Pearson ���Խ����Ϸ������ϵ�������Կ����������� Spearman ��ػ��� Pearson ��أ����ַ�Ч��Ͷ���벻ȷ���Զ�������أ���Ԥ�ڷ���һ�£����Ҷ���1%��ˮƽ��˫��������أ�ծ���������Ч��Ͷ�ʵĹ�ϵ��������������ծ���������Ч��Ͷ�ʵ�Spearmanϵ��Ϊ����Pearsonϵ��Ϊ����Ͷ�ʻ��ᣨTobinQ���Է�Ч��Ͷ�ʲ�������Ӱ�죬˵����ҵ���ٵ�Ͷ�ʻ���Խ�࣬���ַ�Ч��Ͷ�ʵĿ�����Խ�ߡ�Ͷ��Ч���빫˾ӯ������Spearmanϵ��Ϊ�����Dz�������Pearsonϵ��Ϊ������1%��ˮƽ�����������ܱ�����˾ӯ�������������Ʋ�����������һ��ϵ������ط�����

�������ģ�ʵ֤������������������ҳ��6ģ�ͣ�1����ģ�ͣ�2����ģ�ͣ�3����ģ�ͣ�4���Ļع������Է��֣��У�1���в�ȷ���Գ̶ȵ�ϵ����1%ˮƽ������Ϊ����������ȷ����Խ�ߣ���Ч��Ͷ��Խ���أ���֤��H1�������У�2����ծ������ָ��ծ��������ϵ����5%ˮƽ������Ϊ��������ծ������Խ�࣬��Ч��Ͷ�ʳ̶�Խ�ͣ���ծ������Լ������ҵ��Ч��Ͷ�����������á�����Lambert et al.��2007���Ľ���һ�£��У�3��ͬʱ�����˲�ȷ���ԡ�ծ�����ʶԷ�Ͷ��Ч�ʵ�Ӱ�죻���в�ȷ������1%������ˮƽ��?@��Ϊ����ծ��������5%������ˮƽ������Ϊ�������У�3���Ļ����ϣ��У�4�������˲�ȷ���ԣ�UC����ծ�����ʣ�Adr���Ľ������ȷ�����Ծ���1%��ˮƽ������Ϊ������ծ������ϵ����ò��������������ߵĽ�����ȴ��10%������ˮƽ������Ϊ�����������������������ڼ�������Լ����Ӱ�������£�������ȷ����ÿ����1%��Ч��Ͷ�ʾͻ����3.83%������û�м��뽻����֮ǰ����ȷ����ÿ����1%����Ч��Ͷ�ʾ�����10.02%��˵��ծ����������������ȷ���Զ�����ķ�Ч��Ͷ�ʣ���֤��H2����6��ʾ�Ľ�����о�������ͬ����ҵ������ȷ���Լ���ҵ��Ч��Ͷ������أ�ծ��������������ҵʵ�ʹ��������ڲ�ȷ��������ķ�Ч��Ͷ����Ϊ��

�������壩�Ƚ��Լ��顣Ϊ���ų���Ч��Ͷ���е�ϵͳ�����أ����ų�Richardson��2006��ģ�����������Ӱ�����ص��µķ�ϵͳ��ƫ����IJο����ң�2013�������������¶����Ч��Ͷ�ʵķ��࣬�������ķ�λ����ԭ�е�Richardson��2006��Ͷ��Ч�ʲв�����˻��֣���Ϊ��˾��ʵ��Ͷ�ʴ�����Ч�IJ��֣������¶����˷�Ч��Ͷ����Ϊ���������Σ��в���ڷǸ��в�ֵ��ķ�֮һ����ΪͶ�ʹ��ȣ��в�С�ڷ����в�ֵ��ķ�֮������ΪͶ�ʲ��㣻�м䲿����������ЧͶ�ʲ��֡��������µõ���ҵ����Ͷ�ʺ�Ͷ�ʲ�������������ݣ���������ȷ����ҵ�ķ�Ч��Ͷ�ʣ��ع������7��ʾ��

�����ӱ�7���Կ�����ģ�ͣ�9����ȷ������1%��ˮƽ������Ϊ������ʾ��ҵ���ٵIJ�ȷ����Խ�ߣ���Ч��Ͷ��Խ���أ����У�1�����һ�£���֤�˼���1���У�10��ծ��������10%��ˮƽ������Ϊ������ʾ��ծ����Լ���Է�Ч��Ͷ�����������ã���Ԥ�ڼ�����У�2���Ľ��һ�£��У�11���IJ�ȷ������1%��ˮƽ������Ϊ����ծ��������5%��ˮƽ������Ϊ�������У�3��һ�£��У�12����ȷ������1%��ˮƽ������Ϊ����ծ�����ʲ���������������5%��ˮƽ������Ϊ����˵����5%������ˮƽ������Լ���������ƻ�����ȷ��������ķ�Ч��Ͷ�ʣ����У�4���ó��Ľ��һ�£������У�9����10����11����12����F���鶼��1%��������R2����50%���ϣ�˵�����̵Ľ���Ч���Ƚ����롣

�����塢�����뽨��

������һ�����ۡ�������2009�D2013��5���1 257�����й�˾����Ϊ������̽������ծ�����ʵ�Ӱ���£�������ȷ�������Ч��Ͷ��֮��Ĺ�ϵ��������½��ۣ��ҹ�������ҵ�ձ���ڷ�Ч��Ͷ����Ϊ�����Ҷ�����ҵ����Ϊ����Ͷ�ʣ��ֽΣ���ȷ����Խ�ߣ���˾��Ч��Ͷ��Խ���أ�ծ���������Ч��Ͷ�������ʸ���ع�ϵ��������ծ����Խ�ߵ�������˾�����Ч��Ͷ��Խ�ͣ�ծ�����������ڽ��Ͳ�ȷ��������ķ�Ч��Ͷ�ʡ�

�������������顣ͨ���о����ۣ�����������½��飺��ҵӦ������������Լ����������ȷ���Խϸ�ʱӦ��������Լ����������ȫ�����㽱����������ƣ�Ҫ�������еļල��ϵ�����Ӽ��»ἰ�ɶ�Ӧ�еļලְ�ܣ� ����Ͷ�ʷ��ɷ��棬����������Ԥ��

- ��һƪ���й�����VIE�ṹ����Ԫ��Ͷ���о�

- ��һƪ���߹��������Ч��Ͷ���й���