浅谈贵州省上市公司股权结构与公司价值的关系

公司治理作为解决现代公司所有权与控制权分离问题的制度安排,近年在全球范围内受到了极大关注。随着人们对公司治理问题深入的研究,关注点从原来的股东与经理人之间的代理关系慢慢转向控股股东及实际控制人与中小股东之间利益的博弈关系。在高度集中的股权结构模式下,居于公司绝对控股的大股东及其代理人,通常会牺牲公司利益或是中小股东利益而谋取私人利益,Johnson etc(.2000)用“掏空”来比喻这一行为。学界通过大量的研究证明上市公司中的股权结构相对集中,同时控股股东对公司的控制力较大,相应实际控制人极易通过转移或掏空上市公司资源损害公司及中小股东利益而满足私人利益。随着贵州经济的迅速发展,越来越多贵州企业为突破融资瓶颈纷纷上市。然而,近年贵州上市公司新增量偏少,并且其公司治理结构也存在诸多问题。

1 贵州省上市公司股权结构存在的问题

我国经济是在计划经济的基础上历经数次大刀阔斧的改革而逐步进入现代市场经济。目前,我国经济正处于向市场经济深度转变的过渡阶段,属于新兴加转轨的经济类型。这个时期资本市场也和发达国家有着诸多不同,资本市场中最重要的主体是上市公司,同时上市公司中最重要的社会特征是产权结构,都表现出不同的特殊性。公司治理结构与其所在的经济背景密不可分,而同时经济背景又是影响上市公司治理结构的重要因素。实际控制人对上市公司控制权越大,就越有动机掏空公司利益损害相关股东的利益。

目前,贵州省21家上市公司中,国创能源(SH 600145)2012年由于摘ST帽,上半年净利润同比增长60倍以上,明显偏离实际增长情况,所以剔除该股以20家上市公司为实际统计分析样本。贵州上市公司股权结构体现出“两个集中”的特点,一是20家贵州上市公司中,国家及地方政府控股公司共15家,占全省上市公司75%,政府往往通过国家或地方国有资产监督管理部门对上市公司进行控制,流通性极差,并且导致一系列问题出现;二是20家上市公司中,第一大股东持股比例为35.48%,第二到第十大股东持股比例为18.69%,”一股独大”的情况尤其明显。两个特点均不能使上市公司治理进一步完善,反而使得公司治理变动缺失,最突出的表现是行政任命影响上市公司的人事安排,上市公司的发展受到制约,普通股东的利益也得不到保障。

2 个案分析(以贵绳股份为例)

贵州钢绳股份有限公司成立于2000年10月,主要从事钢丝、钢绳产品及相关设备、材料、技术的研究、生产、加工、销售及进出口业务,该公司于2004年5月14日在上海证券交易所上市交易(简称贵绳股份600992)。2012年贵绳股份控股股东贵绳集团因整体搬迁,将部分资产转卖给上市公司贵绳股份,但是上市公司5月份一则名为《关于现金购买固定资产暨关联交易公告》的公告,引起股东及市场的巨大争议。

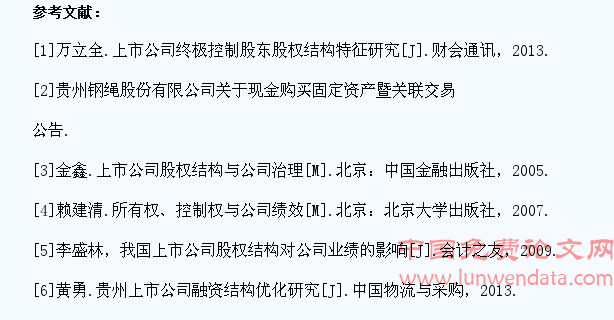

2.1 描述上市公司股权结构 上市公司分别在年报及公告中披露了上市公司及关联方的股权结构图:

■

该图显示,贵绳股份是典型的金字塔式的股权结构。具体来讲,金字塔结构是位于顶端的个人或公司控制着一级公司,这一级公司又控制着下面的二级公司,二级公司再控制着三级公司,依此往下类推。其大股东贵绳集团持有上市公司39.62%的股权比例,实际控制人贵州省国资委持有贵绳集团73.33%的股权比例,与此同时,贵绳集团持有关联交易另一卖方贵州钢联金属制品有限公司(以下简称“钢联公司”)70%的股份,而上市公司年报显示,前十大股东中,没有一个持股比例超过10%的法人股东,事实上第二到第十大股东持股比例之和仅为8.54%,说明实际控制人及控制的贵绳集团对上市公司贵绳股份拥有绝对控制权。贵绳股份(600992)2012年的控股股东是贵绳集团,终极控制股东是贵州省国资委,贵州省国资委的股份性质是国家控制主体。贵州省国资委对贵绳股份的所有权为(73.33%×100%×39.62%),即29.05%,控制权为min(73.33%,100%,39.62%),即39.62%,实际控制人的所有权与控制权的分离程度计算如下:用绝对数是39.62%-29.05%=10.57%,用相对数是29.05%/39.62%=73.32%;而贵州省国资委对钢联公司的所有权为(73.33%×100%×70.00%),即51.33%,控制权为min(73.33%,100%,70.00%),即70.00%,实际控制人的所有权与控制权的分离程度计算如下:用绝对数是70.00%-51.33%=18.67%,用相对数是51.33%/70.00%=73.33%。实际控制人贵州省国资委借助金字塔式持股结构,可以实现以少控多,可以用少量资金来控制更多财富。

贵州省国资委对钢联公司的所有权即现金流量权相对贵绳股份较高,实际控制人更有动力掏空贵绳股份而向钢联公司进行利益输送,从而损害贵绳股份中小股东的利益。

2.2 研究上市公司关联交易 公告显示,贵绳股份于2012年5月25日分别与贵绳集团和钢联公司签署了《资产转让协议》,公司以现金147531322.90元和7288900元分别向集团公司和钢联公司购买用于生产PC产品、钢丝及钢丝绳金属制品的机器设备等固定资产。公告显示交易中设备账面净值1.4亿元,评估值却为1.47亿元,二手设备评估竟有约5%的溢价。另外,来自钢联公司的长安车账面值是1.5万元,评估值竟达到3.1万元,二手长安车约有111%的溢价。

2.3 分析大股东损害小股东情况 上述关联交易显示,控股股东贵绳集团及钢联公司出让给上市公司的资产定价明显偏高,与此同时,集团公司与上市公司业务并不完全相同,转让的二手机器设备对上市公司的价值值得怀疑,而上市公司同样面临厂房搬迁,有可能使二手设备再次损耗减值。财经网在采访小股东时,受访者表示:“这些二手机器设备和车辆降价都未必能卖出去,而上市公司却花1.5亿元进行溢价购买,这起关联交易严重损害上市公司利益。”从5月25日开始,贵绳股份受此关联交易影响,股票价格出现连续下跌,一个月的时间内,贵绳股份价格共下跌9.14%,而同期上证指数下跌4.69%,贵绳股份降幅为上证指数跌幅的两倍。由此可见,市场将此关联交易视为负面消息。

3 结论

通过对贵州上市公司治理结构的考察,得出这样的结论:对于上市公司而言,企业价值与实际控制人的所有权呈正相关关系,即实际控制人的所有权越大,公司价值越高。在贵州上市公司的数据统计中,发现实际控制人大多对上市公司的控制仅用了较少的现金流权,这将激励实际控制人对上市公司实施掏空行为以满足自身利益。所以当所有权和控制权之间的分离程度越大时,实际控制人侵害外部中小股东利益,谋取私人利益的可能性就越大。这将导致企业代理成本提高,从而降低贵州上市公司的企业价值。

4 建议

当前我国资本市场监管机制仍然不够完善,同时上市公司实际控制人自律意识也明显不足,对此加强监管保护中小股东利益,引导上市公司健康发展成为资本市场的重要课题。对此我们给出以下建议:一是鼓励贵州企业家持股的公司直接上市,降低甚至去除金字塔式股权结构的链条的层次和长度;二是推动完善贵州上市公司治理结构和实际控制人持股情况的信息披露制度;三是对金字塔式上市公司的实际控制人监管应进一步地加强;四是进一步强化上市公司高管的法律责任,加大刑事处罚力度;五是加大对外部中小股东的利益保护制度,并明确细化执行规范;六是大力发展机构投资者,作为广大中小投资者的受托人,机构投资者相当程度上代表其委托人的利益,相对于一般股民,机构投资者更有力量对实际控制人形成抗衡与制约,并且其专业背景也为其发挥作用提供有力的保障。