��Ӫ���������ִ�������ҵ�������Ӱ�켰��Բ�

������ͼ����ţ�F812.42 ���ױ�ʶ�룺A ���±�ţ�1004-5937��2014��30-0110-02

����һ����Ӫ����������ʷ����

������ֵ˰��1954���ڷ�������������������Ч�ؽ���˴�ͳ����˰���ظ���˰���⣬Ѹ�ٱ������������Ҳ��á�Ŀǰ������170������Һ͵�����������ֵ˰����˰��Χ��า�����л���������ҹ�1979��������ֵ˰����������差���Ϻ������ݵȳ��еĻ�����е��5��������С�1984�����Ժ������ֵ˰�������ݰ�������ȫ����Χ�ڶԻ�����е���������ֲĵ�12�����������ֵ˰��1994��˰�Ƹĸ����ֵ˰��˰��Χ�������л���ͼӹ��������������������������ʲ��Ͳ���������Ӫҵ˰��2009�꣬Ϊ�˹���Ͷ�����ٽ������������ڵ����Ե�Ļ����ϣ�ȫ��ʵʩ��ֵ˰ת�ĸ�������豸������ֵ˰�ֿ۷�Χ��2012��1��1���ҹ��ٴν���˰�Ƹĸ�����Ϻ�������ͨ����ҵ�Ͳ����ִ�����ҵ�ġ�Ӫ�������Ե㡣��2012��8��1������2012��ף�����ͨ����ҵ�Ͳ����ִ�����ҵ��Ӫ���������Ե㷶Χ�����Ϻ��з��������������С�����С�����ʡ���㽭ʡ���������У�������ʡ������ʡ���������У�������ʡ���㶫ʡ���������У���8��ʡ��ֱϽ�У���2013��8��1����ͨ����ҵ�Ͳ����ִ�����ҵ��Ӫ���������Ե㷶Χ����ȫ����2014��1��1����ȫ����Ӫ����������ҵ��Χ������·����ҵ������ҵ��

�����������ִ�������ҵΪ����������Ӫ����������ҵ�������Ӱ��

������Ӫ���������Ե���ҵ��Ӱ�������ͬ���������ִ�����ҵΪ�����ԡ�Ӫ������ǰ����ҵ˰��������������ı仯���м�����

������A��˾Ϊ�����ٶ�A��˾ԭΪӪҵ˰��˰�ˣ�˰��Ϊ5%����Ӫ��������Ϊ��ֵ˰һ����˰�ˣ�˰��Ϊ6%��

����Ϊ������㣬�ٶ�ԭӪҵ����Ϊ1 000��Ԫ����˰���룩����Ӫҵ��ɱ��������ڼ����ռ�������Ϊ90%��Ӫҵ˰˰��Ϊ5%���ǽ�˰˰��Ϊ7%�������Ѹ���Ϊ3%���ط������Ѹ���Ϊ2%���̷���Ϊ2%����ҵ����˰ʵ�в������գ�˰��Ϊ25%����Ӫ��������������ֵ˰˰��Ϊ6%������IJġ�ȼ�͡��̶��ʲ�������P�����ܹ�ȡ����ֵ˰ר�÷�Ʊ�Ľ��ΪX����������������ⲻ��������˰�Ѻ����ء�

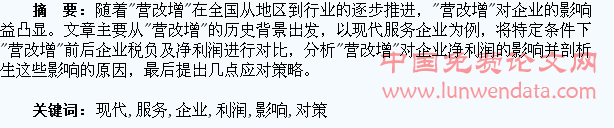

������1�ǡ�Ӫ������ǰ��A��˾˰�������������ݶԱ��������

�����ɴ˿��Եó�����2.14X-21.124����0.75>32.25������X>29.96��Ԫʱ����Ӫ��������A��˾�ľ�����Ż����ӡ���A��˾�Ľ���˰��ﲻ��29.96��Ԫʱ��A��˾�ľ�����ή�ͣ���Ӫ��������A��˾�Dz����ģ���ʱA��˾���ܻῼ��ͨ���ʵ���۵ķ�ʽ������ٶ���ҵȡ�õĽ���˰��Ϊ0Ԫ����ҵ��۵ı���ΪY����Ӫ������ǰ��A��˾˰���;�����Ƚϼ���2��

��������878.88Y-21.12����0.75>32.25����Y>7.3%ʱ��Ӫ��������A��˾���������ġ������A��˾û��ȡ�ý���˰�ֻ�����7.3%����ʱ���ܱ��⡰Ӫ����������ҵ��������IJ���Ӱ�졣

����������Ӫ���������ִ�������ҵ������Ӱ���ԭ�����

��������С��ģ��˰�˶��ԣ�˰����5%����3%����Ӧ�ĸ���˰Ҳ�������ͣ�����ֵ˰�Ǽ���˰������ҵ����۵�����£�����ͬ������Ӫҵ���룬���ڡ�Ӫ����������һ���ּ��롰Ӧ��˰��D�DӦ����ֵ˰����Ӫҵ�����˰��ͬʱ���ͣ�������ҵ����˰����ֵ˰Ҳ����Ӧ���͡���ˣ���Ӫ��������С��ģ��˰�˶��ԣ�ͬ�������µ�˰���½����Ƚϴ���ҵ�����������������

��������һ����˰�˶��ԣ������ִ�������ҵ��Ҫ�ɱ�Ϊ����ѡ�����н�𡢲��÷ѵȣ���Щ�ɱ�������ȡ����ֵ˰ר�÷�Ʊ�����ܲ����ɵֿ۵Ľ���˰����칫��Ʒ��ά�ѵ���Щ�ɱ����������������ṩ�����в���Ϊ��ֵ˰С��ģ��˰�ˣ����ܴӶԷ�ȡ����ֵ˰ר�÷�Ʊ������������װҵ�Ͳ���ҵ����ҵ��Ȼû�С�Ӫ������������Щ��ҵȡ�õķ�ƱΪ��˰��Ʊ��Ҳ���ܲ����ɵֿ۵Ľ���˰���ˣ�ʵ�С�Ӫ����������Ȼ�ܹ������ظ���˰�����ܹ��Խ���˰�ֿ۵ķ�ʽ������ҵʵ��˰�ʣ��������ִ�����ҵ��ҵ�ĺ����ͻ����û�п�����ֵ˰ר�÷�Ʊ���ʸ���ҵȡ�õ���ֵ˰����˰�����ޣ�����������˰����߶�������˰�����ӣ����������˱���ǰ�����˰�ѣ�Ӫ������������Щ��ҵ�ľ����͡�

�����ġ��ִ�������ҵ���Ӧ�ԡ�Ӫ������

������һ�������ﻮ��˰������

�������ݹ���˰���ֹܾ���2012���38�Ź涨����Ӫ�������Ե�ʵʩǰӦ˰���������۶��500��Ԫ���Ե���˰�ˣ�Ӧ���˰����˰������������һ����˰���ʸ��϶��������Ե�ʵʩǰӦ˰���������۶�δ����500��Ԫ���Ե���˰�ˣ�����������˰���������С��ģ��˰���ʸ��϶�����ҵ����ͨ�������ﻮ��˰��������������ҵ˰��������ij��ҵӵ��һ�ҷֹ�˾���Ե�ǰ�ֹ�˾����������С��500��Ԫ����ȡ����ֵ˰ר�÷�Ʊ��������࣬�ܹ�˾��������������500��Ԫ���ϣ���ҵ�����������������������ƣ��ֹ�˾������������δ���ܿ��ܳ���500��Ԫ������������£����Խ��ֹ�˾�����������������500��Ԫ���£�������ҵ��ת�Ƹ��ܹ�˾���ܹ�˾�����Ϊһ����˰�ˣ��ֹ�˾�����ΪС��ģ��˰�ˣ���������ܡ��ֹ�˾����Ϊ��ֵ˰һ����˰�˵�˰��Ҫ�͡�

����������һ����˰��Ӧ������ȡ����ֵ˰�ֿۺϷ�ƾ֤��������ֵ˰˰��

�����Ե���ҵ��ҵ�IJ�˰��ԱҪ���Ѹ��������ȡ����ֵ˰�ֿۺϷ�ƾ֤��Ӧ����ѡ����Ϊһ����˰�˵Ĺ�Ӧ�̣�����С��ģ��˰�˵Ĺ�Ӧ�̣�ҲӦ����Ҫ��Է�ȥ˰��ִ�����ֵ˰ר�÷�Ʊ����ҵ���ܵ���ֵ˰ר�÷�ƱԽ�࣬���Եֿ۵Ľ���˰��Խ�ࡣ��ֵ˰�Ϸ���˰ƾ֤������ֵ˰ר�÷�Ʊ�����ؽ�����ֵ˰ר�ýɿ��顢ũ��Ʒ�չ���Ʊ��ũ��Ʒ���۷�Ʊ��������ý��㵥�ݵȡ�

��������������˰���Ż����ߣ���ȡͨ��˰���Ż���������ҵ˰��

������Ӫҵ˰������ֵ˰�Ե㷽������ȷ�˹�����˰���Ż����ߡ������������Ҹ����Ե���ҵ��ԭӪҵ˰�Ż����ߡ��ڴ˹����У���˰��Ӧ���ղ����Գ��������Щ˰���Żݡ�Ϊ�˱�������Ӫҵ˰�Ż����ߵ������ԣ��Ե㷽���涨�����в���Ӫҵ˰��˰���ߣ��ڸ�����ֵ˰����������������Բ���Ӫҵ˰����˰�Żݣ�����Ϊ�����������ߣ���˰�����ӽ϶�IJ�����ҵ�������ʵ���˰���Żݡ���ҵ���Գ�����ù����ڵ��Ż����߽��гﻮ���Ӷ�������ҵ˰����

�������ģ��ڱ�Ҫʱ�����ʵ����

�������������ʽϵͣ���ȡ����ֵ˰ר�÷�Ʊ����������ҵ����Ӫ����������ҵ�������Ӱ��ϴ�������ҵ���Կ����ʵ���ۣ�����ֻᵼ�������ܵ���ͬ�̶ȵ�Ӱ�죬��ҵӦ�ø����г����飬ϵͳ������ۺ�ĸ���Ӱ�����أ����պ���۵ij߶ȣ�����������������ʹ�����»��Ľ������ҵ��������Ӱ��ͼ۸�����֮�����Ȩ�⣬Ѱ����۵���ѱ������Ӷ�����Ӫ����������ҵ������IJ���Ӱ�콵����͡�

�����塢����

����������������Ӫ���������ִ�������ҵ��Ӱ�������ͬ����С��ģ��˰���˶��ԣ���Ӫ�������ή����ҵ��˰������Ӧ����ҵ����������ӣ�����һ����˰�˶��ԣ�ȡ�ý���˰�϶����ҵ�����ɵֿ۵Ľ���˰�����Ե�������˰����ߴ�����˰������ʱ����ҵ�ľ���������ӣ�����ȡ�ý���˰���ٵ���ҵ�����ɵֿ۵Ľ���˰����Ե�������˰����ߴ�����˰������ʱ����ҵ�ľ��������٣���ʱ����ͨ������ѡ��Ӧ�̣�����˰���Ż������ʵ���۵ȷ�ʽ����Ӫ����������ҵ�IJ���Ӱ����С������������ҵ��Ϊ������