�ҹ�ũҵ���ռ��䷨�ɹ���

�����Թ���˽���Ļ���Ϊ��������ũҵ������������Ӧ����Ϊ��ũҵ����������͡���ҵ��ũҵ���ա�������������ȫ��ͬ���ֱ����ò�ͬ���ɹ淶��Ϊ���ⷨ�������ϵĻ��ң�ͬʱ���ǵ�Ϊ���ౣ�յIJ������¸�����ƶ��ϵĿռ䣬��ũҵ���ա�һ�ʲ�����Ϊ��ָ������һ�����ͱ��յķ���������ڵ�ǰ���ڽ��е��������������ҹ�������ͷ�չ���ֲ�ͬ���͵�ũҵ���վ�����ũ��֧���������¡�ũҵ��������δ��ũ����Ϊ������Ҫ���յ��ϰ��������ǿ���ũҵ������գ����Ƿ�չ������ҵ��ũҵ���յ�������ũҵ���գ���Ӧ�ɹ������ơ�

����

����[ �ؼ��� ] ũҵ���գ� ��ᱣ�գ� ��ҵ���ա�

����

������������ũҵ�������������Ϊѧ���о����ȵ㡣�й��������������ԡ�һ���ļ�������ʽ�Է�չũҵ�����������𣬹���ԺҲ���ѽ�ũҵ����������������滮�١���һ����������������Դ�����ĸ߶����ӣ���һ����Ҳ�����Է�ӳũҵ������������������һ�����ϰ������������Ҫ�����ٶ�����ũҵ���ջ����������⣬Ϊ����˷������ϰ�����������滮��Ŭ�������������з���Ϊ�������Թ���˽������Ϊ�ӽǣ��ֱ��ũҵ���յĸ�����к������������棬����ũҵ���յĻ������⡣

����

����һ����ũҵ���ա��ĺ��塣

����

������ѧ�����ũҵ���յĶ����У����͵ı���Ϊ����ũҵ���հ�����ֲҵ����ֳҵ���գ� ��������רΪũҵ�������ڴ�����ֲҵ����ֳҵ���������У� ��������Ȼ�ֺ��������¹�����ɵ�������ʧ�ṩ�������ϵ�һ�ֱ��ա���[ 1 ]��P236����ũҵ����ָ���Գ��ں��ջ��ڵ�ũ���������������ˮ����ֳ����Ϊ���ձ�ģ��ڱ��ձ��������Ȼ�ֺ��������¹���ʱ���ɱ����˳е��⳥���εı��ա�[ 2 ] �� P2 ������������ũҵ������ҵ��ˮ����ֳҵ����ҵ�ı��ա�[ 3 ] �� P12 �������Կ�����������������á������ֲ�Ķ��巽ʽ������ ũҵ���ձ�����Ϊ��ũҵ��������ı��ա������Ӹ����ĽǶȿ�����˶���ũҵ�����������⣬���������Ƕȿ�����ָ����˺��� �ġ�ũҵ���ա�һ����Ϊһ����������ʹ���ڷ����ı�����δ��ǡ����

����

�����ҹ������շ�����2009 �꣩ ��186 ���� 1 ��涨�� ������֧�ַ�չΪũҵ��������ı�����ҵ������ũҵ�����ɷ��ɡ������������й涨���������÷�����Ŀ�������������һ����ʾ���ҶԷ�չ��ũҵ���ա������Σ��������塰ũҵ���ա��뱣�շ��Ĺ�ϵ������ʵ�ǣ�һ���棬�ҹ�����û���κη��ɡ����������ũҵ�������������С��涨�� ��һ���棬��ũҵ���ա��������ڣ����������Ĺ�����֧���£��ҹ��Ѿ���Ϊ����ڶ���ũҵ�����г���[ 3 ] �� P114 ������״���������˲������������ϵ����ʡ����� �÷�����Ȼ��ȷ�涨 ��ũҵ���ա�Ӧ�����й涨������ȻӦ�ó���ũҵ���ա����ܡ����շ������ƣ�Ҳ���ܡ����շ���ȷ�������ܻ��������Ľ��ۡ�����ʵ�ϣ��ҹ�Ŀǰ�����Ե㿪��ġ�ũҵ���ա�ȴȷʵӦ�ܡ����շ������ƣ���ʵ���ɱ�����ܡ���������ì�ܵ�ԭ����ʵ���������ӻ�Υ������������������ظ���Ļ��������������Ĵ��衣

����

����ʵ���ϣ������ա�һ�ʱ���������һ���Ͻ�ͳһ�ķ����������������������������ı���ָ������ҵ���գ�����ı��ճ���ҵ�����⣬��������ᱣ�ա�[ 4 ] �� P19 ����ҵ�����ܱ��պ�ͬ���Ĺ��ƣ�������֮�����˽���ϵĹ�ϵ�� ��ᱣ��һ����ר�������Ĺ��ƣ�������֮��ͨ�����������ϵĹ�ϵ��ֻ��������ҵ����һ֦���㣬����������һ�㽫�����ա��롰��ҵ���ա���ͬ��

����

�������⣬�ҹ���ҵ���ղ�ȡ���Ǻϲ�������������������ҵ���պ�ͬ������ҵ������֯��ͬʱ�涨��һ�������У�������Ϊ�����շ�������ȵ����ƶ����պ�ͬ���ͱ���ҵ������������������ͳһ����������ͨ�����һ���ڸDZ��ա���ҵ���ա���ᱣ�յȼ������Ƹ���IJ��죬����������ʹ������Ϊ�����շ����ǹ淶һ�б��յķ��ɣ�������ɷ��������ϵ�ƫ�

����

����ũҵ��������ָũҵ��������ı��գ������Ȼ��Ϊ���գ���Ȼ��������ʵ�϶��������������⡣����ֵ��ע����ǣ������ھ�����������о�������ļ�ֵ���������������ر�����߿�������ũҵ���ղ�ȡ����һ����ҵ���յ�ģʽ���ʱ��ա���ᱣ������ҵ���ո�����������⣬��ũҵ�����������ƶ����б��Ŵ�Ŀ��ܡ�

����

���������ҹ���ȡ����ģʽ��������ũҵ���ն����Ա�����Ϊũҵ��ᱣ�պ���ҵ��ũҵ���գ���ǰ�ߵ����˼����ڹ�����ϵ����������˽����ϵ����ˣ��ҹ������շ����� 186 ���� 1 ������ν��Ҫ���ɡ��������桰���й涨���ġ�ũҵ���ա���ʵ�ʽ�ָ����������ϵ��ũҵ��ᱣ�ա�����Ҫ�����й涨����ԭ������ũҵ��ᱣ�����ڹ�����ϵ����������������ԭ��������ر�ķ���ԨԴ������������Ϊ˽���ġ����շ���������ͬ������[ 5 ]�������ҹ������ݱ�Ե�Ϳ�չ�ĸ�����ν��ũҵ���գ�ʵ�ʾ�������ҵ��ũҵ���գ������˽����ϵ�Ҳ��ܡ����շ����� 186 ���� 1 �����Լ���ݴˣ����������շ����п���ì�ܵ�����ͨ���Է����ı����������͵õ��˽����

����

�������֡�ũҵ���ա�������ҵ��ũҵ���ա�����ũҵ��ᱣ�ա��⼸�������ǻ���������ҹ���ũҵ�����е��й����ġ���ũҵ������2002 �꣩ ��46 ���涨�������ҽ���������ũҵ�����ƶȡ���������������������ũҵ�����ƶȡ����������ͷ���ũ���ũҵ������Ӫ��֯����Ϊũҵ������Ӫ�����Ļ�������������֯��������ҵ�Ա�����˾��չũҵ����ҵ����ũҵ����ʵ����Ըԭ���κ���֯���˲���ǿ��ũ���ũҵ������Ӫ��֯�μ�ũҵ���ա������ 1 ����ʾ���Ҷ�ũҵ�����ƶȵĽ��������Ƹ������� 2 �������ˡ�������ũҵ���ա��롰��ҵ�Ա�����˾��չ��ũҵ���ա��������軥������������֯��ũҵ�����еĺϷ���λ���� 3 ����ȷ�涨ũҵ����ʵ����Ըԭ��

����

������ 1993 �꡶ũҵ������ 31 ����ȣ��������ĵķ�����Ȼ����ֵ��ע����ǣ��ڸ����ĵ� 2 �����״γ����ˡ�������ũҵ���ա����������������ա��Լ�����ҵ�Ա��չ�˾��չ��ũҵ���ա��ȱ�����������������ν�ġ�������ũҵ���ա��롰�����������ա��Լ�����ҵ�Ա��չ�˾��չ��ũҵ���ա��Ĺ�ϵ���⣬�����ϴ��ڽϴ�ķ��硣������Ϊ���ӷ��������弰�����ظ����������ũҵ���ա��롰�����������ա��Լ�����ҵ�Ա��չ�˾��չ��ũҵ���ա���û�н�����ǰ��������ᱣ�գ�����������ϵ��������������ҵ���գ�����˽����ϵ����������Ϊ����������ũҵ���ա��Ȱ���ũҵ��ᱣ�գ��ְ����������ֵġ������������ա��Լ�����ҵ�Ա��չ�˾��չ��ũҵ���ա���

����

����������Ϊ��������һ�ֽ�����Ȼ�����Ϸ����ı������ı������ܵ��ǣ����ڵ�ǰ��ũҵ���������������о����������˵ڶ��ֽ��ͣ���Ϊ�˱����������о����ֲ���Ҫ�ĸ�����ң�����Ӧ�������½��ɵڶ��ֽ��͡����ڵ����ֽ��ͣ���������ũҵ����ģʽ��ѡ������֮�������˻�����˽����ϵ���ʶ����ɲɡ�

����

��������Ӧ����ʶ������Ȼ����ͨ���Է����������͵���ʵ���뷨�ɵ�ì�ܣ��������ı��������ڵ����鲢������ʧ������Կ�������ũҵ����ģʽ��ѡ����¶����¸��������Ŵ��ź����ǣ���ǰ�й�ũҵ���յ��о���������������һ�㡣[ 6 ]��ʵ�ϣ��ӱȽϷ��Ϲ۲죬��������Ϊ����ũҵ���ջ�����������⣬���磬�ձ��� 1947�꽫�䡶ũҵ���շ����롶�����շ����ϲ����ƶ����µġ�ũҵ�ֺ���������

����

����[ 7 ] �� P11 ������Ȼ�÷����涨�IJ����ƶȣ�ʵ�������Dz��۲��۵��Ա��ջ���ԭ��Ϊ������[ 8 ] �� P776 ����Ϊ�˳�����������ҵ���գ��������ͷ��������ϵ����飬�ձ�������ȫ����ʹ�á����ա�һ�ʡ���Ȼ�ھ������������ϸ������Բ�ȡ��ͬ�ķ������������������ⷨ�������������ʶȷʵֵ������ѧϰ��

����

��������ũҵ���յ�����ģʽ��

����

�����й��������������ַ�չũҵ���յ���Ҫģʽ�� һ����ط�����ǩ��Э�飬����ҵ���չ�˾����ũҵ�գ� �����ھ�Ӫũҵ�ջ����Ϻõĵ������Ϻ����������ȵأ�����רҵ��ũҵ���չ�˾�� ��������ũҵ����չ�˾�� �����ڵط���������������£����������ɵط���������������ũҵ���չ�˾�� ���Ǽ������������˱��յȾ���ũҵ�վ�Ӫ���Ƚ�������������������ʻ���ʱ��չ�˾��[ 9 ]������֪��ģʽһ�������������������ҵ��ũҵ���գ���������ڱ����˷ֱ���רҵ���չ�˾��������չ�˾������չ�˾��ģʽ��������ʱ���������ũҵ��ᱣ�բޡ�����ѡȡ����ģʽ��ʵ���϶����Ѳ���ũҵ��ᱣ�պ���ҵ��ũҵ���գ�Ҳ��������ϵ��˽����ϵ�Ķ�Ԫ����ߡ�

����

�����������ȿ���ũҵ��ᱣ��ģʽ������ģʽ��ũҵ���ռ�Ȼ������ᱣ�յ�һ�֣���Ȼ����������ϵ������������ֱ���������б������յĹ������������ԡ����ҹ�����ᱣ�ղ���������չũҵ��ᱣ�գ����н�һ���ٽ�ũ���˿�������˿�Ȩ�����Ȼ����ش����塣Ŀǰ������ũҵ��ᱣ�յ��ϰ���Ҫ���������棺 һ�ǽ���ȫ����Χ��ũҵ��ᱣ����Ҫ��Ա����������Դ�������Ա�������ר�Ż���һ����ԣ�����ν���̺ƴ��ѶȺܴ� ������ᱣ����Ȼ�շѵ����Ҳ���ӯ��ΪĿ�ģ���Ϊ���ڸ���ķ�Χ��ɢ���գ���������Ϊǿ�Ʊ��ա�[ 8 ] �� P733 �������ҹ���ǰ������ԣ������ȡǿ�Ʊ��գ������շѵ�����ũ��Ҳδ����ͬ�����������ױ���Ϊ�ǡ���ũ����Ϊ�����ǻ�����㿼�ǣ���ũҵ������ 46 ���� 3 ����ȷ�涨�� ũҵ����ʵ����Ըԭ���κ���֯���˲���ǿ��ũ���ũҵ������Ӫ��֯�μ�ũҵ���ա����������ȡǿ�Ʊ��գ������ҹ������ũ��û�а�ũҵ����������Ϊ������в����Ҫ���գ�[ 10 ] �� P2��P75 ���ʶ���Ը�μ�ũҵ��ᱣ�գ��α�����Խ�������Խ�ѷ�ɢ�����Ѿ�Խ�������ͣ���˶���ѭ������Ч��˳����ũҵ��ᱣ���ƶȿ�����Զ���Խ���������

����

����ʵ���ϣ��ҹ���Щ������������һ��ȫ�潨��ũҵ��ᱣ����������������ũҵ˰˰��ʱ�������ʱ���ũҵ˰˰�����Ϊũҵ��ᱣ�յı��ѣ�ũҵ��ᱣ���ƶȻ������ѳɹ����������ڵ�ǰũҵ������������κ�˰�ѵ�����£�ǿ��ũ�����գ���Ȼ���ܵ�����ũ���ǿ���������������ҹ�δ������ũҵ�������ٵ�����ϰ���

����

����̸����ҵ��ũҵ���գ������˶������⸶�ʸߡ���Ϊ���ص㣬[ 11 ]������Ϊ�ù۵������ϴ������⡣ʵ���в��������κ��ԡ��⸶�ʸߡ�Ϊ�ص�ı��գ�ij���ض��ı�������ھ�Ӫ�����У����չ�˾��ͳ�������⸶�ʹ��ߣ�Ϊ�˱���������Ӫ�ͺ�����ӯ��������Ȼ������һ�ε������ѽ����⸶�ʡ���ʵ����ҵ��ũҵ���յ��⸶�ʸߣ���Ҫ����Ϊ���ѽϵͣ������ѵ���Դ��ũ��֧�������ĵ��¡�ũ������ҵ��ũҵ���յĻ����Ա����Ͳ��ߣ�������������⸶�ʸ߶��������߱��ѣ���Ȼ���������ʽ���������ҵ��ũҵ������Ȼ�ڱ��������Բ����ƶ������˽ϴ�ķ�չ�����ڱ���δ��ߵ�����£�������Ч��ֻ�Ǽ�����ũ��һ���ĸ�������û����߱��չ�˾�ı������룬��δ�ı��⸶�ʳ����Ӹ߲��µľ��档��ˣ���ҵ��ũҵ���յ������������������Ϊ��������ı��չ�˾��ӯ��Ŀ����ũ��֧����������֮���ì�ܡ�Ҳ�������ԭ������ҵ��ũҵ����ȡ�óɹ��ķ��������������[ 8 ] �� P792 ����

����

���������ǽ���ũҵ��ᱣ�ջ��Ƿ�չ��ҵ��ũҵ���գ����ҹ������ٽϴ�����ѣ��������Խ���ũҵ��ᱣ��Ϊ�������չ᳹����Ϊ���ˣ�����Ϊ�ҡ�������ۼ�����������ȼ����յĸ��ˣ���ˣ��Ȳ�Ը��ũ���շ����뿪��ũҵ���գ������DZ����ƶȲ��ܳ���֮�ء�

����

������Σ�����������ũҵ���յ�����ʱ����Щѧ��ָ��������ũҵ���տ��Խ�ʡ���������ʽ�[ 12 ] �� P2 ��������Ϊ���ֹ۵�ͬ��ֵ����ȶ������ũҵ����Ŀ���Ƿḻ����ũҵ���յĻ��ƣ������ũҵ���ձ���ˮƽ���Ӷ��ı䴫ͳ����ģʽ�������ֲ�ũҵ�����ߺ���һ���ֵ��������յ�״������ᱣ�ռ����ȼþ�Ϊ��ᱣ�ϵ���ɲ��֣���Σ��ʱ��������ȼ����ǹ����ܷ��ϵ�Ȩ������ˣ�ũҵ�������������ֺ����ܾȼõ�Ȩ��������ũҵ���ն�����

����

����δ���ҹ���Ҫ����ũҵ��ᱣ�գ�����ʵ���ķ���ǿ�Ʋα�����ֻ���ڳ��ڰ�����Ը���յ�ģʽ�Ե㣬����ȡ��ʩ����ũ����룬����������ģ���ڸ���Χ��ɢ���ղ���ʱ���ͱ��ѡ���������ҵ��ũҵ���գ�������Ӧ�ӴѲ������ȣ�������ҵ���չ�˾����ũҵ���ո���˰���Żݺ���Ӫ���õIJ���[ 13 ] �� P58 ���������ǿ���ũҵ��ᱣ�ջ��Ƿ�չ��ҵ��ũҵ���գ����ѵ����ս������Ҫ��ũҵ������ʽ��ת�䡢ũ��֧������������Լ�ũҵ�����߷��շ�����ʶ����ǿ��

����

���������ҹ�ũҵ���յ�����·����

����

�����ڹ�˽�����ֵĻ����ϣ�����������ũҵ������ظ���Ϳ��첻ͬģʽũҵ���տ����������ϰ�����Ҫ��һ��̽�ֵ�������ũҵ�����������ϵ�����滮����ǿ�����ǣ�̽�����ͬ����ũҵ������������ҪĿ�ģ����ڿ�ѧȷ�������ڷ�����ϵ�еĶ�λ��������ζ���ҹ�����ͬʱ���������ౣ�ա�

����

��������ũҵ��ᱣ�ն��ԣ������䴴�蹫���ϵ�Ȩ�������ϵ����������������ԭ����������������죬�����ƶ�ר�ŵġ�ũҵ��ᱣ�����������÷���Ӧ����ȷ���ౣ�յ���ᱣ�����ԣ���ȷ������ԭ��������ء��α�������ͬʱ����涨��ᱣ������ҵ���յĹ�ϵ�����⡣��������Խ�������˱�����������������

����

����������ҵ��ũҵ���ն��ԣ�Ŀǰ��ز������ڼӽ��ƶ��ġ�������ũҵ�������������������������˵��ǵ����⣺ ��һ���������Ҫ���ݽ�����������ijЩ��ҵ��ũҵ���յ�֧�֡������ȣ�����������Ҫ����Ϊ������ʾ����ʽ�ϲ����߱��������ɹ淶��Ҫ�أ� �ڶ��������ҹ�������ũҵ������������ҵ������һ��ʵ���ڡ�������ũҵ�������������ظ���Ϊ��ͨ���ġ����շ���������ͬ������������ͨ�����е�һ��涨��

����

��������������������ʹ����ӵ��һ���淶������ҵ��ũҵ���յ�ר�ŷ����⣬��û��̫���ʵ�����塣ͬʱ���������ͨ����һ�㷨�Ĺ��ܻ��֣��������������ֵ���ҵ��ũҵ���� ����������ũҵ���գ� �dz�����ҵ����֮����ƶȵĴ���ӡ�������˷��ɳ�ͻ�ķ��գ������������Ǹ߶����ӡ�������Ϊ����ҵ��ũҵ��������ؽ���ƶ��ķ��ɣ����Ա���Ϊ��������ũҵ���ջ������������仰˵������Ҫ�ƶ��ķ����ǹ������ʵ�������ũҵ���չ��Ʒ���������˽�����ʵ���ҵ��ũҵ���ջ�������

����

������ҵ�Ա��պ�ͬ���������ڡ����շ��������й涨���ҹ�������ũҵ������Ϊ��ҵ���յ�һ�֣���ȻӦ���á����շ����Ĺ涨��������ũҵ��������Ӧ�ý������ũҵ���յ��������⣬��ʵ���ǻ���������ũҵ����������Ʒ������[ 6 ]������ũҵ��Ҫ�ر���֡�ũ����Ҫ��������������߿�������������˽����ϵ����ж�һ�����ر𱣻���

����

������ʵ��������ũҵ���յ��������Ͷ���ͬ������ʮ�����ơ���̨���������Ͷ���������Ϊ����̨�������������еĹ�Ӷ��ͬȷ���˹�Ӷ��ϵ��˽���ϵĻ������⣬���Ͷ���������ȷ���˹����Թ�Ӷ��ͬ�ĸ�Ԥ������ҵ��ũҵ�����������в�ͬ���ǣ��ڱ��ϳ̶Ȳ��ߵij��ڣ�����ֻ��֧����ҵ��ũҵ�����е�һ���֣�ʹ֮��Ϊ������ũҵ���գ�����������ũҵ���ջ�������ֻ�淶������ҵ��ũҵ���գ������Ͷ�������ȴԼ�����еĹ�Ӷ��ϵ���ҹ����Ͷ������Ĺ����У�δ���õ����ƶ������������ڹ����� ���Ͷ�������������ģʽ�������ƶ��˻��ӹ���˽�����ݵġ��Ͷ���ͬ���������¹����Ͷ���ͬ���ʵ���ν������������ϣ����������ũҵ���յ������У������ܼ�ȡ�ý�ѵ��

����

�������ڡ�������ũҵ���ջ��������ľ������ݣ�������Ϊ����Ӧ�ð����� ������ũҵ���յĶ��塢�ر�������������Ѳ����ƶȡ�˰�����⼰��Ӫ��������ܷ�����ر�涨�ȡ�

����

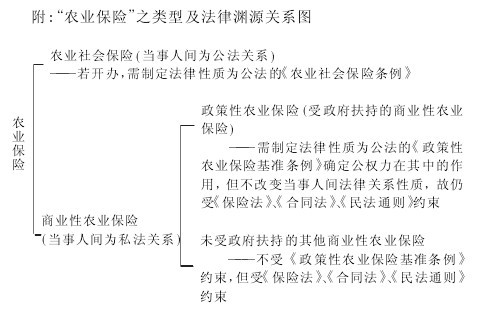

��������������������ũҵ��ᱣ�գ������������ֵ���ҵ��ũҵ���� �� ���ҹ���������ũҵ���գ� �����������ĵ������롣

����

�����ġ����

����

�������ҹ�ũҵ���������Ե㡢ũҵ���յ�ģʽ����̽���е����ⱳ���£�ũҵ����һ�ʵĺ���ʵ�����Ǻܲ�ȷ���ġ���ˣ�Ϊ�˱��ⷨ�������ϵ����飬��Ϊ����ũҵ����ģʽ�Ĵ���Ԥ��һ�����ƶȿռ䣬���Ƿ��Խ���ũҵ���ա�һ��ֱ��������������Ӧ���ղ���������ϵ�ֻ�˽����ϵ�IJ�ͬ������Ϊũҵ��ᱣ�պ���ҵ��ũҵ���շֱ����������Դ�����ġ�������ũҵ���ա��ĸ������ҲӦ���ڵ�ǰͨ˵����������Ϊ�������ֵ���ҵ��ũҵ���գ��Ա�֤�����ͳһ��

����

���������ǿ���ũҵ��ᱣ���ֻ�������ҵ��ũҵ���գ����Ƕ�����ũ��֧�������ϵ��Լ�ũҵ���ղ�����ũ����Ϊ������Ҫ���յ�ì�ܣ����ì��ֻ����ũҵ��չ��ת���������

����

������ǿũҵ���������������ڹ淶ũҵ���յķ�չ������ũҵ��ᱣ�գ���������������ԭ�����ƶ���ũҵ��ᱣ����������ȷ��������ء����ʡ��α��������ȼõȻ����������⡣������ũҵ�������������ظ�����ͬ�����������շ����ѹ涨�Ļ������⣬�����ƶ���������ũҵ���ջ���������ȷ��������ijЩ������ҵ��ũҵ���յķ��֡���ũ�Ѳ������Ա��չ�˾���ر��ܵ��������⡣

����

�������ۿ���ũҵ��ᱣ�ջ��Ƿ�չ��ҵ��ũҵ���գ������ɹ������ơ���Ȼ����Ȼ��ᱣ�ղ������ǹ�����ϵ�������ƶ����������ϵ��ƶ�Ϊ���������ģ�[ 14 ]��P50�����о���������ũҵ���ջ��������롶���շ���������ͬ������һ��˽���Ĺ�ϵ��Ҳ��˽��ѧ�߿繫˽���о��ĺ��زģ���ˣ���������ٲ���˽��ѧ�ߵ�Ŭ����

����

����ע�ͣ�

����

�����ٲμ���ȫ��������������������ίԱ����ڵ�ʮһ��ȫ������������ڶ��λ�����ϯ�Ž�������Ĵ���������鰸�������ı��桷��2009��10��19�գ� ������ָ���� ���� �յ��� �����ƶ�ũҵ���շ����鰸1��������Ժ�ѽ�������ũҵ������������2009�����������ƻ�����

����

�����ڴӷ����ظ��������ù涨Դ��1995�꡶���շ�����149����1995�꡶���շ�����149���涨��������֧�ַ�չΪũҵ��������ı�����ҵ��ũҵ�����ɷ��ɡ������������й涨������2002���ҹ��������շ���ʱ�������ı�Ϊ��155��������û���κθı䡣2009���ҹ��ٴ��������շ���ʱ�����˽�����ǰ�κ�Ķ��Ÿ�Ϊ����⣬�������ϲ�û�������ġ�

����

�����۹��ڡ�ũҵ��ᱣ�ա��͡���ҵ��ũҵ���ա����������߿�ν˼�����ã��ڡ������ũҵ���ա���ũҵ������ᱣ�ա�����ҵũҵ���ա���ũҵ������ҵ���ա��ȴ����з����ȶԣ���ѡ����ѡ�����Ҫ�������㣺 һ�DZ������������徫�� ���Ƿ��Ϻ������ϰ�ߡ�

����

��������ʵ�ϣ��ڱ��շ������ٹ��Һ͵�����������ѧ�߶���Ϊ�����Ա�������ᱣ�ջ���ͬ�塣

����

�����ݹ���Ժ����������ũҵ���ա�������������������Ϊȫ����ҵ�������ܻ��صı����ǣͷ��������Ȼ��Ϊ������ũҵ����������ҵ���յ�һ������������Ϊ��������ũҵ���ա����ܵ����������Է��ֵ���һ���֡���ҵ��ũҵ���ա���

����

������������ģʽ������ν���ɵط��������ġ�������ũҵ���չ�˾�������Ǻ�����֯��̬���������˲����ɻ����ֱ��������롶��˾�������涨�Ĺ�˾�������β��������⣬�ٷ��ڽ���������ũҵ���ա���ͬ�ڡ��������ֵ���ҵ��ũҵ���ա���������ָ������������ϵ����ᱣ�գ������Ǹ�����ҵı��֡�

����

������ũҵ���տ����Ƕ��εģ���ũҵ��ᱣ������ҵ��ũҵ�����ǿ��Բ���ģ����ڲ���ģʽ�¿��ܳ��ֵĿ繫����˽����ġ�����ա��ȸ������⣬�������Ҳ��ۡ�

����

����[ ����� ]

����

����[ 1 ] �������� ���շ�ѧ [ M ] . ������ �й�������ѧ�����磬 1992.

����

����[ 2 ] ���ɳ����編������ . �л��������շ�ע�ͱ�[M ] . ������ ���ɳ����磬2009.

����

����[ 3 ] Olivier Mahul�� Charles J. Stutley. Government Sup-port to Agricultural Insurance: Challenges and Options forDeveloping Countries. The World Bank. 2010.

����

����[ 4 ] ������ . ���շ� [ M ] . ������ ���ɳ����磬2007.

����

����[ 5 ] Legislative Counsel Office. Agricultural insuranceAct�����ô»����ӵ�ʡũҵ���շ��ݰ��� [DB /OL]. http :

����

����/ /www. gov. pe. ca /law /regulations /pdf /A��08 ��2. pdf��2011 ��06 ��23.

����

����[ 6 ] ����ǿ . ���ҹ�������ũҵ���յķ��ɼ��[ J ] . ��ѧ���ۣ�2008�� �� 3 �� .

����

����[ 7 ] ������ . �ձ�ũҵ���ռ�����ʾ [ J ] . ����ũҵ��2000�� �� 12 �� .

����

����[ 8 ] Ԭ��ε . ����ѧ������ Σ���뱣�� [ M ] . ������ ������ó�״�ѧ�����磬2000.

����

����[ 9 ] �»��� . ������������ģʽ��ũҵ���� [ J ] .

����

�����쵼������Ϣ��2004�� �� 2 �� .

����

����[ 10 ] ��Ծ�� . ���������ƶ�ѡ���� �й�ũҵ���յ�������ʵ֤�о� [M ] . ������ �й�ũҵ�����磬2007.

����

����[ 11 ] ��ں��κ���� . ũҵ�������������о� [ J ] . �����뷨��2009�� �� 4 �� .

����

����[ 12 ] ���ľ� . ˭������ũҵ���ա����� ũҵ������Ϊ���廥���о�[M ] . ������ �й�ũҵ�����磬 2004.

����

����[ 13 ] �չ����� �쿡�� . ����ũҵ��������������Ҫ�����̽��[J ] . �й�ũ�����ã�2007�� �� 2 �� .

����

����[ 14 ] ��W .

����

����������̷���Ҫ [M ] . ������ ���ɳ����磬2006.