重庆市中小企业融资问题研究

重庆市是五大国家中心城市,中国面积最大的城市、西部大开发的前沿城市有较大发展潜力。2012年重庆中小企业系统坚持以科学发展为主题,以加快转变发展方式为主线、以“万户中小企业成长工程”为抓手,重指导,强协调,求实效,全市非公有制经、中小企业济发展呈现稳中有进的良好态势。

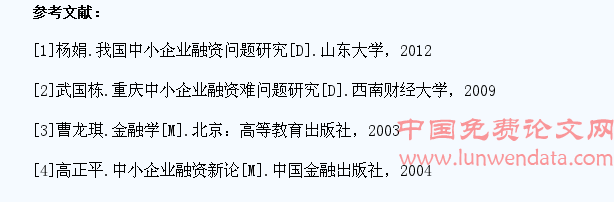

2011-2012年重庆市中小企业主要经济指标

资料来源:根据2011.2012《中国中小企业年鉴》《重庆统计年鉴》计算

一、重庆市中小企业融资现状

据重庆市工商联的调查,重庆已形成以银行为主渠道、小额贷款公司、信托公司、股权投资为辅,信用担保机构为支撑的中小企业融资服务体系。下面我们进行分析:

1.内源融资现状

我市中小企业内源融资的比重较高,占60%左右。重庆人口比较密集,制造业相对发到,滋生了一批劳动密集型企业,如力帆、宗申、嘉陵等汽摩企业,这些规模小、经营对象单一、行业技术含量低,使得内源融资后劲不足。

2.银行贷款现状

2010年据重庆市金融办关于“中小企业融资服务需求调查”发现80%的企业会选择以银行贷款作为主要的融资渠道,然而重庆市中小企业局的统计数据显示,全市总共有20.6多万户中小企业,但获得金融机构授信的不到1/3。

3.小额贷款公司现状

2008年我市通过了《小额贷款公司试点管理暂行办法》,小额贷款公司快速发展,试点5年来,逆势增长,累计批准筹建243家,计划注册资本515.8亿元。其中,正式办理业务的有221家,注册资金453.57亿元。绝大多数贷款发放到了中小微企业和个体工商户手中,且贷款手续简单、容易办理,较好的解决了企业的融资需求。

4.信用担保体系现状

近年来,在市政府大力推动下信用担保行业得到空前发展。2008年全市仅72家信用担保机构,2011年发展到了108家,其中注册资本1亿元以上的65家,每年担保发生额均超过100亿元。但信用担保公司在我市起步晚、发展时间短,从业人员水平较低,操作过程中遇到许多问题,因此发展相对迟缓,对中小企业融资的促进作用也非常有限。

5.股权融资现状

我国资本市场起步晚,通过30多年的发展取得了较大成绩,但是发育还不完全,存在着这样或是那样的问题,直接融资渠道并不理想。目前中国有1400万家中小企业,只有2500家上市。

二、重庆市中小企业融资存在的问题

从前面重庆市中小企业融资现状以及市中小企业局、发改委等部门联合调查可以看出我市中小企业存在着以下问题:

1.融资渠道单一,资金缺口大

我市87%的中小企业对资本市场缺乏足够了解和熟悉,甚至不懂信托、私募等新兴融资方式,从商业银行贷款是80%以上的企业首选融资主渠道,直接融资方式几乎不被采用。

2.融资政策存在规模歧视、企业融资成本高

商业银行借款、民间借贷两种融资主渠道的成本较高。中小企业贷款利率都会高于商业银行基准利率,一般上浮30%以上,有一的甚至高达80%。担保贷款上,担保费率从2011年的2%上涨到2.5%一3%,保证金也上涨了2%。高成本会阻碍中小企业的后续发展。

3.融资效果有限

据调查,我市中小企业60%以上靠内源融资,在银行贷款仅有20%的企业。通过直接融资惠及到的企业少之又少,绝大部分企业对信用担保、直接融资等工具缺乏了解和熟悉,另外融资成本高、担保抵押难,因此想要获得资金并不容易,融资效果非常有限。

三、解决重庆市中小企业融资难的对策建议

1.加强政府的政策扶持

(1)完善中小企业融资相关法律体系.近几年来,重庆市委、市政府不断完善相关法律政策体系,出台了《重庆市人民政府关于贯彻<国务院关于进一步促进中小企业发展的若干意见>的通知》、微型企业“1十3+3十3”等52个配套文件和《市政府关于大力发展民营经济的意见》为主体的“l+3”政策体系,设立了20亿元的民营企业发展专项资金,为中小企业的发展奠定了基础。

(2)政府倡导建立多种融资渠道。①大力发展中小企业金融机构,银行金融机构应加大对中小企业的信贷支持,适当放宽贷款期限。可以考虑成立专门的中小企业政策性银行,为创业和发展过程提供无息或者低息贷款。②大胆尝试股权和债券融资,创业板的推出是中小企业融资发展的一个尝试,各中小企业应该抓住机会,争取在资本市场上获得更多资金。③规范民间资本融资,在银行贷款困难的情况下,民间借款成为一种解决资金缺口的补充机制,但其体系不规范,要求相关部门制定法律法规使其行为规范化和透明化,有组织地将大量民间闲置资金加以运用,提高资金利用率,达到双赢的效果。

(3)完善中小企业贷款担保体系。建立中小企业信用担保机构,保证信用制度的落实,建立信用担保基金和为中小企业提供信用登记、评估等主要内容的评级制度,建立跨地区、全国性的中小企业信用体系。同时,要通过相关法律法规,规范信用担保程序,保证担保体系的正常运作。

2.加强金融机构对中小企业的支持

金融机构应转变传统观念,建立银企长期合作机制;加强银行和担保机构的合作;开拓适合中小企业融资的新产品,如应收账款融资,无形资产抵押贷款。

3.加强中小企业自身建设,提升核心竞争力

中小企业自身缺陷是产生融资难的根本原因,因此解决问题的关键是提升企业核心竞争力,企业应根据市场需求,及时进行产业结构调整,同时,树立品牌意识,提高市场认知度;健全公司管理制度,提升企业管理水平,向现代化管理模式转变,完善公司结构,产权制度由自然人产权向现代企业产权制度转变;健全公司财务制度,加强企业内部资金管理,即要求企业不做假账,提高企业财务的透明度和可信度;最后企业要重视信用,企业信用是立身之本,必须提高企业信用水平,强化互相信任、信用第一的理念,增强重信守诺意识,坚持诚信经营,按期还贷,做到无不良信贷记录。