整合经营网点资源 促进银行服务转型

出处:论文网

时间:2007-03-06

内容提要:营业网点是商业银行参与市场竞争的重要资源,商业银行在进入全面战略转型期间,如何整合现有经营网点资源,大力发展以电子化手段为载体的自助服务,实现银行服务转型,提高经营网点的市场竞争力,是银行经营管理层需认真思考和研究的新课题。

关键词:银行内部管理网点整合

一、 经营理念决定经营网点的设置

银行经营网点不仅是服务客户的窗口,而且是参与市场竞争的重要资源。如何有效配置经营网点资源,提升网点的竞争力,与银行经营管理层的经营理念有着直接的关系。

上个世纪八十年代末、九十年代初,银行经营管理层的竞争意识、风险意识、集约化经营意识不强,为抢占市场份额,曾不计成本、不讲效益,尽可能多地在城市主要街道市口、居民小区、甚至大企业(公司)、高等院校内部设立经营网点或设立单一功能的联(代)办储蓄所。这种靠外延广设网点的经营模式,虽然一度对吸收存款,做大负债业务起到过一定的积极作用,但是成本高、效益差、风险隐患多等弊端也逐渐凸现。随着金融改革的深入,金融监管的加强,经营管理层眼界的开阔,以及电子化发展的快速推进,各商业银行的经营理念发生了重大变化,尤其是众多股份制商业银行的组建及经营网点设置模式、经营理念的出新,对国有商业银行的经营理念带来了巨大的冲击。过去那种广设网点、依靠外延扩张型经营冲动已回归理性。各行在加强成本管理、强化内控建设、网点合理布局、加快自助服务网络建设等方面都有了比较清醒的认识,并形成了清晰的理念,可归纳为以下几点:

1、一家银行的经营网点布局在一个城市要形成网络,不仅要方便客户,而且要有一定的业务覆盖面并能产生幅射带动效应。

2、经营网点的功能要齐全,网点要成为能为客户提供对公对私、本币外币、存款贷款、中间业务及以电子化为载体的电话银行、手机银行、网上银行等各类服务的金融“超市”,或成为把某项业务做大做强的“特色银行”。

3、为满足客户需要,经营网点除必须有足够的“窗口”为广大散户和VIP客户提供优质柜面服务外,还要有一批与业务发展相适应、熟悉银行产品、有营销技巧的客户经理和产品经理,以此实现由粗放型经营向集约化经营,由传统的单一柜面“微笑服务”向多元化、人性化服务方式转变。

4、经营网点的形象是银行的无形资产,“酒香不怕巷子深”的时代已一去不复返了。今天银行的经营网点,不仅要有宽畅明亮的营业大厅,统一标识的装修和便民的服务设施,而且要有星级酒店的服务水准,使客户享有“宾至如归”的优质服务和“养眼”的视觉享受。

5、在行式、离行式自助服务银行(区)是人工经营网点的补充,电话银行、手机银行、网上银行等新的金融自助工具是银行服务网络的重要组成部分。无论在行式还是离行式自助服务银行(区)都应配有存、取款机、以及查询等多种自助设备,才能满足客户多种自我服务的需求。同时,以电子化为载体的自助服务不仅操作要方便,而且一定要安全、可靠,让客户无后顾之忧。

基于以上认识,各家商业银行近年来在经营网点布局调整、开发推出新型金融服务工具方面,开始了新一轮资源整合和更加激烈的竞争。

二、同业经营网点设置给我们的启示

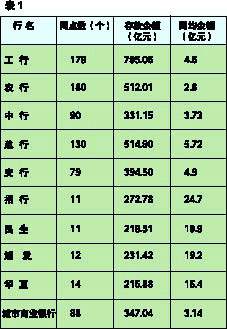

近期笔者对同城商业银行经营网点设置及有关情况作了初步了解,截止2005年9月30日,存款余额超过200亿元商业银行经营网点及存款情况见表。

通过上表对比,可以看出:工、农、中、建四大国有商业银行虽然人工网点数量多,但是网均存款很少,均在5亿元以下,农行网均存款仅为2.8亿元。而招行、民生、浦发、华夏等4家股份制商业银行虽然网点不多,但是网均存款均达15亿元以上,招行甚至超过了20亿元,达到24.7亿元。城市商行也相类似,数量偏多,人员配备少,网点功能单一,制度制约机制薄弱,网均存款较少,与股份制商业银行,尤其是与招行等4家行相比,有很大的差距。除网均存款上的差距外,

关键词:银行内部管理网点整合

一、 经营理念决定经营网点的设置

银行经营网点不仅是服务客户的窗口,而且是参与市场竞争的重要资源。如何有效配置经营网点资源,提升网点的竞争力,与银行经营管理层的经营理念有着直接的关系。

上个世纪八十年代末、九十年代初,银行经营管理层的竞争意识、风险意识、集约化经营意识不强,为抢占市场份额,曾不计成本、不讲效益,尽可能多地在城市主要街道市口、居民小区、甚至大企业(公司)、高等院校内部设立经营网点或设立单一功能的联(代)办储蓄所。这种靠外延广设网点的经营模式,虽然一度对吸收存款,做大负债业务起到过一定的积极作用,但是成本高、效益差、风险隐患多等弊端也逐渐凸现。随着金融改革的深入,金融监管的加强,经营管理层眼界的开阔,以及电子化发展的快速推进,各商业银行的经营理念发生了重大变化,尤其是众多股份制商业银行的组建及经营网点设置模式、经营理念的出新,对国有商业银行的经营理念带来了巨大的冲击。过去那种广设网点、依靠外延扩张型经营冲动已回归理性。各行在加强成本管理、强化内控建设、网点合理布局、加快自助服务网络建设等方面都有了比较清醒的认识,并形成了清晰的理念,可归纳为以下几点:

1、一家银行的经营网点布局在一个城市要形成网络,不仅要方便客户,而且要有一定的业务覆盖面并能产生幅射带动效应。

2、经营网点的功能要齐全,网点要成为能为客户提供对公对私、本币外币、存款贷款、中间业务及以电子化为载体的电话银行、手机银行、网上银行等各类服务的金融“超市”,或成为把某项业务做大做强的“特色银行”。

3、为满足客户需要,经营网点除必须有足够的“窗口”为广大散户和VIP客户提供优质柜面服务外,还要有一批与业务发展相适应、熟悉银行产品、有营销技巧的客户经理和产品经理,以此实现由粗放型经营向集约化经营,由传统的单一柜面“微笑服务”向多元化、人性化服务方式转变。

4、经营网点的形象是银行的无形资产,“酒香不怕巷子深”的时代已一去不复返了。今天银行的经营网点,不仅要有宽畅明亮的营业大厅,统一标识的装修和便民的服务设施,而且要有星级酒店的服务水准,使客户享有“宾至如归”的优质服务和“养眼”的视觉享受。

5、在行式、离行式自助服务银行(区)是人工经营网点的补充,电话银行、手机银行、网上银行等新的金融自助工具是银行服务网络的重要组成部分。无论在行式还是离行式自助服务银行(区)都应配有存、取款机、以及查询等多种自助设备,才能满足客户多种自我服务的需求。同时,以电子化为载体的自助服务不仅操作要方便,而且一定要安全、可靠,让客户无后顾之忧。

基于以上认识,各家商业银行近年来在经营网点布局调整、开发推出新型金融服务工具方面,开始了新一轮资源整合和更加激烈的竞争。

二、同业经营网点设置给我们的启示

近期笔者对同城商业银行经营网点设置及有关情况作了初步了解,截止2005年9月30日,存款余额超过200亿元商业银行经营网点及存款情况见表。

通过上表对比,可以看出:工、农、中、建四大国有商业银行虽然人工网点数量多,但是网均存款很少,均在5亿元以下,农行网均存款仅为2.8亿元。而招行、民生、浦发、华夏等4家股份制商业银行虽然网点不多,但是网均存款均达15亿元以上,招行甚至超过了20亿元,达到24.7亿元。城市商行也相类似,数量偏多,人员配备少,网点功能单一,制度制约机制薄弱,网均存款较少,与股份制商业银行,尤其是与招行等4家行相比,有很大的差距。除网均存款上的差距外,