�ҹ�ú̿��ҵ���й�˾�ɱ�ճ�Ե�ʵ֤����

�����ɱ�������������ҵ������Ӫ��ĺ������ݣ�Ҳ��������Ԥ��С�����ڿ��Ƶ���������ͳ�ɱ���̬������Ϊ���ɱ��ܶ�ı䶯����ҵ����֮������Թ�ϵ�����ɱ�������ҵҵ�����������½��ı䶯��������ͬ�ġ�Ȼ�������������ɱ��������о��Ѿ�֤ʵ�˳ɱ����þ���ճ�Ե����������ɱ���ҵ���������Ǽ����Թ�ϵ��ҵ��������ʱ�ɱ������ӷ��ȴ���ҵ�����½�ʱ�ɱ����ٷ��ȡ��ɱ�ճ�Եij��ֶԴ�ͳ�ɱ���̬�����������ս����ͳ�ijɱ���̬ģ��ƫ������ҵʵ�ʳɱ��仯���ص㣬Ӧ��ָ���Բ�ǿ����ˣ�ʹ�öԳɱ�ճ�Ե��о�������Ҫ����������ʵ���塣ͨ���˽ⲻͬ�ṹ�����³ɱ�ճ�ԵIJ��죬��������ҵ�������ؿ��ɱ�������˼·���ӽǣ�ѡ�����ʺ���ҵ��չ����֯��ʽ��

����һ���о�����

����Noreen and Soderstrom��1997�����о��з���ҵ��������ÿ��ܲ���һ�����Եı仯��ϵ����û���ҵ�����ճ�Ե�֤�ݡ�

����Anderson��Banker and Janakiraman��2003��ͨ����1979��1998��7629������������˾�������ݽ����о���������������������˾�����۷��á��������ô���ճ�ԣ���������������1%ʱ����������0.55%���������������1%ʱ�����ü���0.35%����ˣ�֤ʵ���������й�˾��������������ı仯���ȳʷǶԳ��ԣ�����������˳ɱ�����ճ����һ���

�������ڹ��ڳɱ�ճ�Ե��о�������������Ҫ�����ڳɱ�ճ�ԵĴ������Լ�������о���������ƣ�2004��ͨ�����ҹ����й�˾�����ݽ��з����������ҹ����й�˾�ձ���ڳɱ�ճ����Ϊ�����ɱ������ڲ�ͬ��ҵ������Χ�ڵı仯�ʲ��Գ��ԡ����䣨2006��ͨ����1998��2005�����й�˾����Ȳ������ݵ��о��������ҹ���ҵ�ijɱ�ճ�Դ�����ҵ�Բ��죬����ҵ����Ϣ����ҵ�ijɱ�ճ�Խ�ǿ�������ز�ҵ����ҵ�ijɱ�ճ����Խ�����л���ˣ���Ԫ��2009��ͨ����������˾��ʵ֤���鷢��������ҵ�����ڳɱ�ճ����Ϊ����ϼ������壨2009��ͨ���о�֤ʵ��ұ����ҵ���ڳɱ�ճ��������

�����������۷������о�����

�����ҹ���������Դ��ú̿��ú̿��ҵ�ǹ�ϵ�ҹ�����������������Դ��ȫ����Ҫ������ҵ�������ҹ�����������֧�����DZ�֤�ҹ����ÿɳ���������ս������Դ�����ҹ����Ų�������ĵ�λ��Ȼ������������Դ�ij��֡�ú̿�����������ӣ�ú̿��ҵ�ܵ�ǰ��δ�е���ս���ر��ǽ���������ú̿���г��������ڲ��ϵ��»���ú̿�۸�Ҳ�ڲ��Ͻ��ͣ��ҹ��ܶ�ú̿��ҵ���ֿ�����ӡ�ú̿������ú̿��ҵ�ĵ������������ִ��£���ѡ���ú̿��ҵ�ijɱ�ճ�Խ����о���Ҳ�Ƚ�Ӧ���������ܹ�����������߸���ȷ�ػ�ȡ�ڲ��ɱ���Ϣ�����õ��˽�ɱ��仯���ɣ���ǿ��ɱ������������侭Ӫҵ����

��������ѧ�ߵ��о��Ѿ�֤ʵ���ҹ����й�˾�ձ���ڳɱ�ճ�ԣ�����ͬ��ҵ�ijɱ�ճ��ˮƽ��ͬ���ɱ�ճ�Ի��ܵ���ҵ���ʡ���ҵ���ԡ������������������ɱ�����Ȩ�ṹ���������Ӱ�졣�ҹ�ú̿��ҵ�̶��ʲ����ؽϴ��ˮƽ�ϸߣ�����Ŀǰ����ˮƽ���ߵ����⣬���ⲿ���������仯������֤ʵ�ⲿ�����仯�IJ������ز�������ʱ�ģ���������ߺ��Ѷ���Դ���м�ʱ�ĵ�������ˣ�����������¼��裺

����H���ҹ�ú̿��ҵ���й�˾���ڳɱ�ճ�ԡ�

��������ʵ֤����

������һ����������ѡȡ

���������ҹ�2007��䲼��ʵ�����µ�������ǵ��¾�������ڻ�ƺ����ϵIJ��죬������2007��2013���ҹ�ú̿��ҵ���й�˾����Ȳ�������Ϊ�о��������й�˾��ú̿��ҵ�ܹ���43�ң���B���Լ�ST��ҵ���������ϲ���7�����ҵ��������Ч�����ܹ���39�ң��ܹ���324���������ݡ�����������Ҫ��Դ���й�֤ȯ�������ݷ���ƽ̨��

�����������о�ģ�����

�������Ľ��Anderson�ȣ�2003�����о��ɹ�����Ӫҵ�������ҵ������Ӫҵ�ɱ�Ϊ��ҵ�ܳɱ���������Ӫҵ��ɱ����ڼ���õȡ���������ģ���������ҹ�ú̿��ҵ���й�˾�Ƿ���ڳɱ�ճ��������

�������У�COSTi��t ��ʾ��i�ҹ�˾�ڵ�t�ڵ�Ӫҵ�ɱ���REVi��t ��ʾ��i�ҹ�˾�ڵ�t�ڵ�Ӫҵ���롣COSTi��t/COSTi��t-1ΪӪҵ�ɱ��ı仯�ʣ�REVi��t/REVi��t-1ΪӪҵ����ı仯�ʡ�ģ��ѡ����Ȼ����������Ҫ��Ϊ������ú̿��ҵ���ģ��ͬ�������IJ��졣Di��tΪ�����������Ӫҵ������������ʱ��DΪ1����Ӫҵ�������������ʱ��DΪ0����0����1����2Ϊ����ϵ������Ϊ���������ģ�ͱ�ʾ��Ӫҵ�������1%ʱ��Ӫҵ�ɱ����٣���1+��2��%����Ӫҵ��������1%ʱ��Ӫҵ�ɱ����Ӧ�1%�����ɴ˿�֪������Ц�1>0����1>��1+��2�����2<0���������ҵ���ڳɱ�ճ�ԣ����Ҧ�2��ֵԽС����ҵ�ɱ�ճ��Խ������2=0���2>0�������ҵ�����ڳɱ�ճ�ԣ�Ӫҵ�ɱ���Ӫҵ��������Ա仯��ϵ���Ҧ�2ֵԽ��˵��Ӫҵ�ɱ���Ӫҵ����仯�ķ�ӦԽ���С�

����������ʵ֤�������

������������Eviews6.0ͳ�����������ü�Ȩ��С���˷���������ݽ��д������ó����½��ۣ�

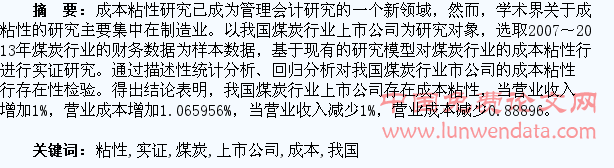

��������ͨ������ģ�Ͷ��ҹ�ú̿��ҵ���й�˾�ijɱ�ճ�Խ��д�������֤�������ϵĻع������Կ�������Ӫҵ��������1%��Ӫҵ�ɱ�����1.065956%����Ӫҵ�������1%��Ӫҵ�ɱ�����0.88896��Ӫҵ�ɱ���Ӫҵ�������������ӷ��ȴ���Ӫҵ�����½�ʱ�ɱ����½����ȡ���2Ϊ-0.176996������2<0��˵���ҹ�ú̿��ҵ���й�˾���ڳɱ�ճ�ԣ���������ҵ�ijɱ�ճ����ȣ��ҹ�ú̿��ҵ���й�˾�ijɱ�ճ�Խ��������⣬��������ж�ϵ��R2Ϊ0.944286��˵��ģ���е��Ա����ܹ�����������е�94.43%���Ա����������������ŶȽϸߡ��Է��̵�F����ͳ����Ϊ1975.541��Prob��F-statistic��Ϊ0.000000��ԶС�ڸ�����5%������ˮƽ�������������ԡ���֮������H������

�����ġ���������ʾ

��������ʵ֤����ó����ۣ��ҹ�ú̿��ҵ���й�˾ȷʵ���ڳɱ�ճ�ԡ����ڳɱ�ճ�Եij�����Ȼ����һЩ��ͬ��ԭ����ͬ����ҵ�������Լ�����ҵӰ�����ء����ҹ�ú̿��ҵ��˵����ɱ�����ˮƽ���ߣ���ҵ�Ĺ̶��ɱ����ؽϸߣ��ɱ��Ŀ����Ѷȴ���ҵ���ٵ�ҵ�����½�ʱ�������߲��ܼ�ʱ������Դ�����ҵ����ɱ����ߡ����⣬ú̿��ҵ�����ʱ��ܼ��Ͳ�ҵ������Դ�����������������Խ�ǿ��Ҳ����ɱ�ճ�Դ��ڵ�һ��ԭ��

�����ɱ�ճ�����ձ���ڡ�����ȫ�����ģ������ǿ��Բ�ȡһЩ��ʩȥ���ͳɱ�ճ�ԣ�

������1����ע�ⲿ�����Գɱ���Ӱ�죬��ǿ�ⲿ�������衣ú̿��ҵ��ͳ�ijɱ�����ע����ҵ�ڲ�������ļ�ֵ���ģ��������ⲿ�����Գɱ���Ӱ�졣

������2��������������������߹��������ʡ�����������������Ӱ����ҵ�ľ��ߺͳɱ�����ˣ�ͨ���Թ����ߵ���ѵ�����������ߵ���������ֹ������Ϊ�ķ��������ʹ����ɱ���

������3����ǿ�ɱ��������ҹ�ú̿��ҵ�ijɱ���������һЩ���⣬��Ҳ�dzɱ�ճ�Բ�����һ��������ˣ����ò��ŵ��ۺϹ�����ල���������й������£�������ҵӦ�Է��յ�������

���������ߵ�λΪ�����ƾ�ѧԺ��

����[����飺��С��1990�D����Ů�����������ˣ�ѧʿ�������ƾ�ѧԺ�о���������Ҫ�о������ѧ��]