ũ����ũҵ��������سа���ӪȨ��Ѻ�������ߵ�̬��

������ͼ����ţ�F301.11 ���ױ�ʶ�룺A ���±�ţ�1009-9107��2016��02-0021-08

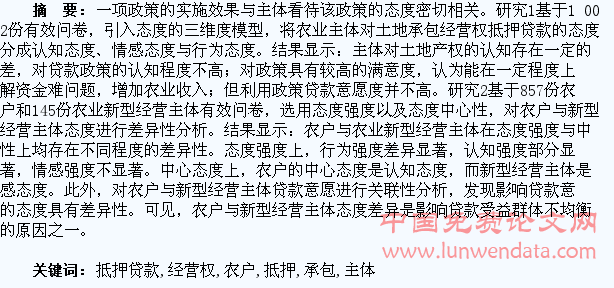

����һ����������

����������ѧ���类��Ϊ����ѵ��Ŵ���Ѻ��֮һ�������б�ֵ��������ʧ������[1]������Ч���ݽ���˵��������������ķŴ����[2]�����ڴˣ�2008������������������������ĵط��ɿ�չ���سа���ӪȨ��Ѻ������¼�����ص�Ѻ�������2014��һ���ļ�Ҳָ��������ũ��Գа���ռ�С�ʹ�á����桢��ת�Լ��а���ӪȨ��Ѻ������Ȩ�ܡ��������ߵ�Ŀ�����ؿ��Ŵ��ɵ�ѺƷ���Դ˻���ũҵ�Ŵ�Լ�����̼�ũҵͶ��������ũ�����롣��ô�����������ũҵ��������ο��������ߵ��أ����������Ӧ���أ�������Ļش��ȫ����һ��ʵʩ���ص�Ѻ����������Ҫ����ʵ���塣

����̬��������ѧ�ĺ��ĸ������ʶΪ����ԡ��̼���������antecedentstimulus�����ߡ�̬�ȿ��塱��attitudeobject���ķ�ӳ��response����������evaluation���������̼��£�̬�Ȼᱻ�����γ���Ϊ���������ġ�̬�ȡ�ת��Ϊ���ڵġ���Ϊ���������ˣ�̬���ڶԽ����˵���Ϊ�������ߵ�ʵʩЧ�����Ǿ���˵�����ġ����ڴˣ����Ĺ�עũҵ��������ص�Ѻ�������ߵ�̬�ȣ���̬�ȽǶȷ������ش�������

����������ԣ����о����������棺��һ��̽��ũҵ��������ص�Ѻ��������̬�ȵ����ݣ����������������̬�ȡ�����̬�ȵ��о�����ǵ�һά�ȵĺ�������ѡ��֧�֡�����������������ũ�������ص����ƶȵ�̬��[4]��ѡ��dz��������������dz�����������ũ������̬������̬��[5]�������о��ѱ�����̬���Ǿ��о�̬�ԺͶ�̬�Թ������������˵�ά�Ⱥ������нϴ�ľ����ԣ�����ѧ���ѽ�̬����չ����ά̬�ȣ�twodimensional model������ά̬�ȣ�tripartite model���Ρ��ݴˣ����о�Ӧ����ά��̬�����ۣ�ȫ��̽��ũҵ��������ص�Ѻ�����̬�ȡ��ڶ�����̬�ȽǶȽ������ص�Ѻ��������Ⱥ�岻��������������о��������ص�Ѻ���������ũ������ʵͶ����;�Ӫ���壨������ͥũ����ũҵ�����硢ũҵ��ҵ������ʸߵ�����[6]��ѧ�߶�ӹ����ǶȽ��н��ͻ���������߽���[7��8]���������״�ũ����������������Ϊ��Ϣ������ֲ���ũ�������;�Ӫ���������������Ҫԭ��[9]��̬������Ϊǰ���������Ĺ��̣�ֱ�Ӷ�������Ϊ�Լ�����Ч������ֱ��Ӱ�죬����̬�Ȳ���������ص�Ѻ�������治����������о�����ȱ������˱��о���һ��̽��ũ�������;�Ӫ��������ص�Ѻ�����̬���Ƿ���ڲ��죬�Լ���Щ�����Ƿ�Ӱ�����ܴ������������

������������������

������һ��̬�Ƚṹ����

����̬�Ƚṹ�о���չ�˵�άѧ˵����άģ������άģ�͡���ά̬�Ȳ��ú��뻵��ϲ���벻ϲ����ֱ�Ӻ��������š�̬�ȸı䡱��attitude change������Ĺ�ע��ѧ������ʶ��̬����һ����̬�仯�Ĺ��̣���̬�Ȼ��ص��ھ�̬���ϣ������������̬��[10]����˵�һά�ȵ�̬��ģ����չΪ��ά����ά̬��ģ�͡���άģ�ͽ�̬�ȷֳɡ����-��֪����ά�ȣ������̬�ȿ����������˵�������Ӧ����֪�ǻ���������ӵ�е�֪ʶ������۵�ȶ�̬�ȿ���ĺ��뻵������[11��12]���Զ�ά̬��ģ��Ϊ������ѧ���ǻ��о���̬������Ϊ�Ĺ�ϵ���γ���������Ϊģ�ͣ�TRA����ƻ���Ϊ��TPB��ģ�ͳ�Ϊ�о���Ϊ����Ҫģ��[13��14]����ά̬��ģ����Ϊ��Ϊ��ͼ����һ�֡��������Ե�̬�ȿ����������Ƕ�ά̬������С���֪��һ���ƽ�����˿ɽ�̬����չΪ��֪-���-��Ϊ��ͼ��ά��ģ��[15]����άģ������֪̬��������������֪ʶ�ṹ��֪����̬�ȿ����ϵı��֡�̬�ȵ����Ҫ����ָ��̬�ȶ������з�Ӧ����ͨ���������飬�籯ϲ���ö������������������ʣ�Ƥ���鴤��ָ�귴Ӧ��̬�ȵ���ΪҪ����̬����֪������γɺ����Ϊ��ͼ����ʹ������ʶ�ģ����Ǹ������ں�̬��һ�µķ���ȥ�ж�[16]��1960�����ά��ģ�ͳ�Ϊ̬�������Լ�̬�ȸı����Ҫ����ģ�ͣ������۽����Ͽɣ�����̲��顣ѧ��ָ������ά��ģ����������̬������the bulk of attitude���о��ܸ�ȫ������̬���Լ�̬�ȵı�Ǩ���̡�

�������ص�Ѻ�����ֽ���ȫ����Ȼ���ڡ��Ե㡱�ڣ����ط������ڡ�����ʯͷ���ӡ�����������ѡ���ƶȹ����������������ص�Ѻ�����д����������Ǵ����غ������Ա���ڼ����Ϻ������ص�Ѻ���������������������20Ķ���ϵľ�Ӫ���壬�ڹ��ݷ�Դ���������������������10Ķ���ϵ������������ũҵ���塰������ͼ���͡�ʵ�ʴ����ж���֮���ֽδ����š��ƶȹ����ϰ������ڶ�ά̬��ģ���У�����Ϊ��ͼ���롰ʵ����Ϊ��֮���Ǽٶ�����������ƶ����ƣ������������������Ӱ�졣��ˣ�������Ϊ̬����ά��ģ���ʺϱ��ĵ��о����⡣ �����������о�2��ũ����ũҵ���;�Ӫ��������ص�Ѻ����̬�Ȳ������

����ѡ��̬��ǿ���Լ�̬�����������ַ�����ũ����ũҵ���;�Ӫ�������̬�Ȳ����Է�����

����1.ũ����ũҵ���;�Ӫ����̬��ǿ�Ȳ����Է���������SPSS22������ѡ���������t���飬��ũ����ũҵ���;�Ӫ�������̬��ǿ�Ȳ����Է������������4��

������һ��ũ����ũҵ���;�Ӫ���������ص�Ѻ�������ߵ���֪̬���ϴ��ڲ��ֲ����ԡ����ص�Ѻ������֪̬���У�������֪̬����1%ˮƽ�������в��죨p=0.000��������ʾũҵ���;�Ӫ�������֪̬�ȸ��ӻ�����t=21.581����

������֪̬���ǽ�������Ϣ¼����ԣ�ͨ�������γ�����������������ʶ��������֪�������Ϣ��ȡ��������Ϣ���������Լ���֪������������Ϣ������ء���ũ����ũҵ���;�Ӫ������������Լ�����ʱ�������е��У�����ũ����ƽ��������������7�꣬���;�Ӫ������12�ꣻũ������ܽ����̶���0�꣬���;�Ӫ������9�ꣻ����ܽ����̶���ũ����13�꣬���;�Ӫ������19�꼰˶ʿ��ҵ��������ʱ������У���19.9%��ũ�������������������д�ɲ���27.25%�����;�Ӫ����ľ�Ӫ��֯�����д�ɲ����롣15.04%��ũ����Ϥ����������ˣ���36.36%����ҵ���������������ˡ��ɼ��������ʱ�������ʱ��������Ӱ��ũ����ũҵ���;�Ӫ������֪̬���ϵIJ��졣

�����ڶ���ũ����ũҵ���;�Ӫ���������ص�Ѻ�������ߵ����̬���������ԡ����ص�Ѻ�������ߵ����̬���У�ũ�������;�Ӫ������������У�p=0.257�������Ч��p=0.221�������빦Ч��p=0.087���Ͼ�δ��5%�����������������졣

�������ص�Ѻ����ӱ�������˵�����ز�Ȩ����չ�����Ȳ����ԭ�в�Ȩ������������ص�Ѻ�������߱�������Ϊ����ũҵ��Ӫ�����������Ѷ���չ�Ŵ���ѺƷ���ƶȣ����������Dz�����Ⱥ�������Եġ���ˣ�ũ�������;�Ӫ����Բ�Ȩ���ߵ���ж��ǻ����������в����Եġ�

����������ũ����ũҵ���;�Ӫ���������ص�Ѻ�������ߵ���Ϊ̬���ϴ������������ԡ���Ϊ̬���ϣ����ߵ���Ϊ��Ը��1%�������������������죬��ũҵ���;�Ӫ������ж���������p=0.000��t=70.343������һ��������Ϊ̬�Ȳ���Ķ��Բ�Ը�����ص�Ѻ����ı����������ʡ���Ϊʲô��Ը�������ص�Ѻ������Իش�Ը�����������ش����ص�Ѻ�����������Щ�ط������������5���ӱ�5��Ӱ����Ը��������ء����ȣ������ʽ���;���졣85%��ũҵ���;�Ӫ�����ʾ���ص�Ѻ��������ũҵ������������4%��ũ����ʾ����ũҵ�����ϣ�18%��ũ����ʾ������Ӧ������������������Σ��ʽ������������������졣99%��ũҵ���;�Ӫ���塢50%��ũ�������ʽ����ɼ�ũҵ���;�Ӫ������ʽ������Զ����ũ�������⣬21%��ũ����ʾȱǮ�������������ѽ裬��ũҵ���������ѡ��հס��ɼ��ʽ�����ȸߣ�����;��խ��ũҵ���;�Ӫ���������Ը��������ũ������Ҫԭ��

����2.ũ�������;�Ӫ�������ص�Ѻ����̬�������Բ������������SPSS22������ѡ��˫��������Է�����ѡ��Pearson���ϵ���Լ�˫β���飬��ũ����ũҵ���;�Ӫ�������ص�Ѻ�������֪̬�ȡ����̬���Լ��ж�̬����̬�������Բ��������������������6��

��������̬�ȣ���̬������������̬�ȸ߶ȹ�������̬�ȡ��ӱ�6�������������������������֪��Ac2����ũ��������̬�ȣ�������̬�ȱ�����������ء����빦Ч��Ae2-2�������;�Ӫ���������̬�ȣ����ڲ�ͬ��������������������̬�ȱ�����ء��������ũ��������֪Ϊ̬�Ȼ�������չ����̬�ȣ������;�Ӫ������ӿ������ߵĹ�Ч̬�ȣ��Դ�Ϊ̬�����ġ��ɼ�����̬�ȵ����������жϣ�ũ�������;�Ӫ�������̬�Ȳ��졣

�������⣬�����ص�Ѻ������Ϊ��Ը������̬�ȵ������������ũ���Ĵ�����ԸAc2��������֪��r=-0.09�� p< 0.05����Ae1������У�r=0.12�� p< 0.05��������أ����;�Ӫ����Ĵ�����Ը��Ae2-1���Ч��r=0.48�� p<0.05����Ae2-2���빦Ч��r=0.49�� p<0.05��������ء��ɼ���̬�������ԵIJ�����������������Ϊ��Ը��ͬ��ԭ��֮һ��Ҳ��ũҵ�����ܴ��������ԭ��֮һ��

�����ġ��о����ۼ���ʾ

������һ����Ҫ�о�����

����1.��ά��̬�ȷ��ܺܺ÷�ӳũҵ��������ص�Ѻ�����̬�ȣ����������ص�Ѻ������֪̬�ȡ����̬������Ϊ̬�ȡ���֪̬���У���������ز�Ȩ����֪����һ��ƫ��Դ���������֪�̶Ȳ��ߣ����̬���У���������ߵ�����ȸߣ���Ϊ̬���У������������ص�Ѻ�������ͼ����ǿ�ҡ�

����2.ѡ��̬��ǿ���Լ����������ַ�������ũ����ũҵ���;�Ӫ����̬�Ȳ����ԣ������ʾũ�������;�Ӫ�������������Լ�ǿ���е���Ϊ̬���Ͼ����������졣

����3.Ӱ��ũ�������;�Ӫ������Ϊ̬�ȵ����ؾ��в����ԣ�ũ����������֪���������Ӱ�죬ũҵ��Ӫ�����ܵ�����ܺ����빦��Ӱ�졣���ԣ��ִ����ص�Ѻ��������Ⱥ�岻��������������������̬��������ء�

���������������

����1.���������ߵ����ƺͺ������ߵ��ƽ������ص�Ѻ�������ҹ���Ȼ���ڡ����С��ڣ��ֽ�ȫ��̽��ũҵ��������ص�Ѻ�������ߵ�̬�ȣ�����ʵ��ӳ��������ߵ�����̶ȣ��Ƿ���������������Ƿ�������Ӧ��Ϊ���Ժ����Ե����ص�Ѻ�������ߵ����ƣ��Լ�ȫ���������ص�Ѻ������ƹ��ṩ����Ҫ���о����塣

����2.��������½ǶȽ��͡�����������ʵ�ʵ������ѷ��֣�����Ե�س��������ص�Ѻ��������Ⱥ�岻����������������༯�������߹����ĶԲ߽����ϡ����о��������������ƶ�������Ч��֮���Ǵ��ڹ��̻��ڵģ���ͬ����Դ����߲����Ե�̬��Ҳ����ɲ���������Ч����ԭ��֮һ�����ĵ������������ڣ���չԭ�������еĵ�ά��̬�ȣ�������ά��̬�ȷ����������ḻ���ڵ�̬���о��� �����������о���ʾ

����1.�о�������ʾ��ũ����������֪������̬�ȣ��ҵ������;�Ӫ�������֪�̶ȡ���ˣ�����Ӧ�Ӵ�ũ����������֪�̶ȡ������ж���һ����ũ�����߲���У�����������λ���������ũ����������֪�̶ȣ��ɼ����������̬�ȵ���֪ƫ�����Ӧ��ѡ������;��������Ϣ���������ϲ���ּ��ı������ý�塢����ʾ������������С���ӵȷ�ʽ���ũ�������ص�Ѻ�����������֪��

����2.�о�������ʾ��ũ�������;�Ӫ�����ڴ�����Ϊ̬�����Ǿ�����������ģ���Ϊ̬�ȵIJ��쵼����Ϊ�IJ��졣�ɴ˿ɼ������ص�Ѻ��������Ⱥ�岻����Ҳ��������һ������ѡ����������������Ը��һ�ߵ���ͨ��ǿ���������������͡������Żݡ��Ĺ�����������������Ⱥ�岻��������߽�����Ƭ��ġ�

�����ڵ�����Ҳ���֣�����ũ�����д�������ȴ��Ϊ����ϧ���������ƶȲ����Ƶ�ԭ��������˴�����Ը�����������������ƶ�����������õ�����ũ����������Ҫũҵ�Ŵ��ʽ����ũҵ����������Ⱥ�塣��ˣ���ν������Ƶ����ص�Ѻ�����Ŵ��г�������������е����ص�Ѻ�����ƶȣ��������ũ�����Ŵ�Լ����ֵ�ú��ڽ�һ���о������⡣