税费改革对农村公共品融资制度的影响

出处:论文网

时间:2007-03-06

[摘 要] 农村公共品融资是中国农村财务管理面临的重要问题。税费制度改革之后,随着村提留和各种收费的废除,尤其是免征农业税后,农村公共管理可用资金明显减少,因而在废除这种制度后建立起一种新的、有效的农村公共品融资制度已成为公共财政建设的重点内容,也是摆在我们面前的一项重大课题。

[关键词] 税费改革;农村公共品;融资

公共品融资是农村财务管理的难点问题,农村公共品融资制度安排不当是农民负担不断加重的原因之一。笔者于2005年暑假对山东省农村组织资金运动的现状进行调查,就农村税费改革对农村公共品融资制度的影响进行分析,并对完善农村公共品的融资渠道提出对策。

一、调查资料分析及结论

本次调查以经过培训的社会实践大学生返乡入户访问直接填写调查问卷的方式对山东省17个地市的100个县(市)、224个乡(镇)、251个村的农村公共品供给状况进行了调查,共发放调查问卷340份,回收有效问卷251份,涉及到山东省全部的17个地级市和近72.47%的县(市、区)。由于被调查对象的分布基本上覆盖了山东省各种类型的县(市、区),因此,调查资料能够比较客观准确地反映山东省农村公共品融资的现状。

在问卷的数据分析过程中,为了便于发现问题,笔者采用了分组对比的方法,由于村办企业上缴利润对村组织收入影响较大,因而按照被调查村是否有村办企业,将山东省农村分为有村办企业的农村和无村办企业的农村,对其财务状况、公益事业的发展及村级负债的情况进行比较分析,调查样本的基本分布情况如表1所示。

(一)农村公共品融资渠道短缺,主要来源于集体收入,占用了村集体经济建设资金,从而影响了集体经济的发展

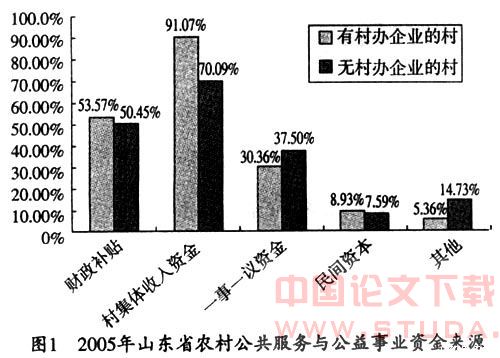

调查结果表明,当前农村举办的公益事业主要有:村办小学、幼儿园、村道路的修建、田间水利设施的兴修、农村医疗、农村优抚、民兵训练、村中自来水设施建设、植树造林绿化建设、路灯及广播电视信号接收和节假日补贴养老金等。各项公共服务种类繁多,但用于该方面的资金来源却非常少,从调查结果来看,在调查的村中有27.44%的村可以得到财政补贴,有47.77%的村从村级组织的集体收入中获取资金,有19.67%的村采用一事一议方式收取资金,还有5.12%的村通过民间资本筹集这部分资金。其具体对比分析状况如图1所示。

另外,农民在公共产品方面的集资也比较多,据2002年调查结果表明,有91.3%的被访村民表示,2000年以来,乡镇政府仍通过向农民集资或摊派的方式进行过公共设施项目的建设;有87.3%的被访村民表示,自2000年以来,村级组织通过向农民集资或摊派进行过公共设施项目的建设。其中,主要的公共设施项目依次是:道路建设、小学或初中校舍建设、水利设施等(详见表2)。①

资料显示农村公共品的供给所需资金大部分来源于农村的集体收入,这使本来就运转困难的村组织雪上加霜,其对集体经济组织的影响主要表现在:一方面,农村公共产品的供给占用了村集体经济组织的建设、发展资金,使村经济组织不能将资金运用到生产、建设性投资中,不能按照其资金运动规律进行正常的筹资、投资、分配活动,为农村带来直接的经济效益;另一方面村组织资金的有限性和财政转移性支付的缺损使农村公共品不能及时足额供给,又制约了农村地区经济和社会的发展,因为农村公共品能为经济发展创造有利的客观环境,从而带来间接的经济效益。

(二)农村公共品供给由于资金来源缺乏,加重了村级组织的债务负担

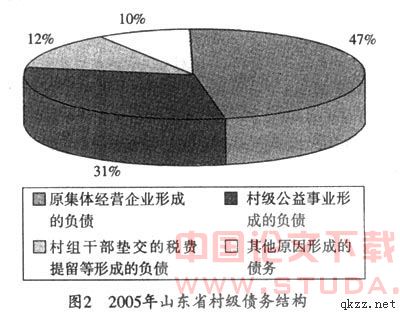

在调查中发现,农村税费改革后,农村集体收入减少,在一些经济基础比较差的村,没有财力偿还历年积攒的债务,同时新债又出现,村级债务已给村委会带来了沉重的负担。从调查情况来看,在调查的251个村中,有104个村有债务,其中10万元以下的48个村,10万~50万元的41个,50万~100万元的8个,100万元以上的还有7个村,平均每村负债额达502 573.17元。形成原因很多:其中由原集体经营企业形成的负债占负债总额的47%,村级公益事业形成的负债占31%,村组干部垫交的税费提留等占12%,还有10%由其他原因形成的负债。具体构成情况如图2所示。

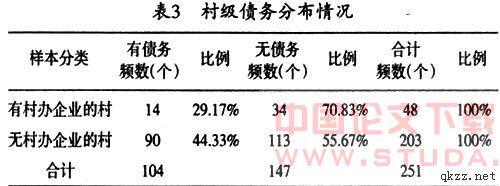

笔者在调查中发现,村办企业办的比较好的村,债务要少的多,在没有村级债务的147个村中,有村办企业的村占70.83%,具体分布情况如表3所示。

表3中数据说明了这样一个问题,在村办企业发展的比较好的村,因为收入来源相对宽裕,为公共服务和公共产品的供给垫支了部分资金,从而减少了部分债务。但在没有村办企业且经济基础比较差的村,由于其收入来源极少致使村级债务无法偿还,且有增长势头。

二、税费改革对农村公共品融资制度的影响

(一)农村税费制度改革免征农业税后,村委会可用资金短缺,农村公共品的供给和农村集体经济的发展受到影响

税费改革前,村委会的筹资来源主要有:一是向农民收取各种统筹提留以及土地承包费、农村教育附加费、计划生育费、优抚费、民兵训练费、乡村道路建设费等;二是向农民收取教育集资、生产和公益事业集资以及各种摊派、罚款和其他收费;三是银行、农村信用社借入有偿使用的各种款项;四是在制度之外对“三农”收费。税费改革后,尤其是免征农业税开始,为了规范农村税收制度、财政制度,减轻农民负担,原来的许多收费项目,如乡村统筹、提留、农村教育集资、屠宰税等被取消,按照规定,村委会财力明显降低。在相当多的地方,特别是缺乏固定经济来源的村委会,连正常开展工作支出都难以维持。

税费改革前,村委会的收入在维持日常管理费用、经营费用(代行村集体经济组织的职能)外还能有一部分剩余,一部分用于发放村中小组长等人员的劳务费和村干部的年终奖金,另一部分留下来作为来年生产经营用的积累资金。税费改革后,伴随着“三提五统”的取消及原来一些收费项目的废除,以及后来的免征农业税,使村组织的收入来源渠道枯竭,村组织的收入明显减少,除个别村办企业发展比较好的村和村集体土地比较多的村可以获得企业上交利润和土地承包费外,大部分村组织处在入不敷出的境况之中,勉强维持村组织的正常运转,有些村甚至不能维持,只能依靠对外举债或以集体资产作抵押取得贷款获得部分资金。

[关键词] 税费改革;农村公共品;融资

公共品融资是农村财务管理的难点问题,农村公共品融资制度安排不当是农民负担不断加重的原因之一。笔者于2005年暑假对山东省农村组织资金运动的现状进行调查,就农村税费改革对农村公共品融资制度的影响进行分析,并对完善农村公共品的融资渠道提出对策。

一、调查资料分析及结论

本次调查以经过培训的社会实践大学生返乡入户访问直接填写调查问卷的方式对山东省17个地市的100个县(市)、224个乡(镇)、251个村的农村公共品供给状况进行了调查,共发放调查问卷340份,回收有效问卷251份,涉及到山东省全部的17个地级市和近72.47%的县(市、区)。由于被调查对象的分布基本上覆盖了山东省各种类型的县(市、区),因此,调查资料能够比较客观准确地反映山东省农村公共品融资的现状。

在问卷的数据分析过程中,为了便于发现问题,笔者采用了分组对比的方法,由于村办企业上缴利润对村组织收入影响较大,因而按照被调查村是否有村办企业,将山东省农村分为有村办企业的农村和无村办企业的农村,对其财务状况、公益事业的发展及村级负债的情况进行比较分析,调查样本的基本分布情况如表1所示。

(一)农村公共品融资渠道短缺,主要来源于集体收入,占用了村集体经济建设资金,从而影响了集体经济的发展

调查结果表明,当前农村举办的公益事业主要有:村办小学、幼儿园、村道路的修建、田间水利设施的兴修、农村医疗、农村优抚、民兵训练、村中自来水设施建设、植树造林绿化建设、路灯及广播电视信号接收和节假日补贴养老金等。各项公共服务种类繁多,但用于该方面的资金来源却非常少,从调查结果来看,在调查的村中有27.44%的村可以得到财政补贴,有47.77%的村从村级组织的集体收入中获取资金,有19.67%的村采用一事一议方式收取资金,还有5.12%的村通过民间资本筹集这部分资金。其具体对比分析状况如图1所示。

另外,农民在公共产品方面的集资也比较多,据2002年调查结果表明,有91.3%的被访村民表示,2000年以来,乡镇政府仍通过向农民集资或摊派的方式进行过公共设施项目的建设;有87.3%的被访村民表示,自2000年以来,村级组织通过向农民集资或摊派进行过公共设施项目的建设。其中,主要的公共设施项目依次是:道路建设、小学或初中校舍建设、水利设施等(详见表2)。①

资料显示农村公共品的供给所需资金大部分来源于农村的集体收入,这使本来就运转困难的村组织雪上加霜,其对集体经济组织的影响主要表现在:一方面,农村公共产品的供给占用了村集体经济组织的建设、发展资金,使村经济组织不能将资金运用到生产、建设性投资中,不能按照其资金运动规律进行正常的筹资、投资、分配活动,为农村带来直接的经济效益;另一方面村组织资金的有限性和财政转移性支付的缺损使农村公共品不能及时足额供给,又制约了农村地区经济和社会的发展,因为农村公共品能为经济发展创造有利的客观环境,从而带来间接的经济效益。

(二)农村公共品供给由于资金来源缺乏,加重了村级组织的债务负担

在调查中发现,农村税费改革后,农村集体收入减少,在一些经济基础比较差的村,没有财力偿还历年积攒的债务,同时新债又出现,村级债务已给村委会带来了沉重的负担。从调查情况来看,在调查的251个村中,有104个村有债务,其中10万元以下的48个村,10万~50万元的41个,50万~100万元的8个,100万元以上的还有7个村,平均每村负债额达502 573.17元。形成原因很多:其中由原集体经营企业形成的负债占负债总额的47%,村级公益事业形成的负债占31%,村组干部垫交的税费提留等占12%,还有10%由其他原因形成的负债。具体构成情况如图2所示。

笔者在调查中发现,村办企业办的比较好的村,债务要少的多,在没有村级债务的147个村中,有村办企业的村占70.83%,具体分布情况如表3所示。

表3中数据说明了这样一个问题,在村办企业发展的比较好的村,因为收入来源相对宽裕,为公共服务和公共产品的供给垫支了部分资金,从而减少了部分债务。但在没有村办企业且经济基础比较差的村,由于其收入来源极少致使村级债务无法偿还,且有增长势头。

二、税费改革对农村公共品融资制度的影响

(一)农村税费制度改革免征农业税后,村委会可用资金短缺,农村公共品的供给和农村集体经济的发展受到影响

税费改革前,村委会的筹资来源主要有:一是向农民收取各种统筹提留以及土地承包费、农村教育附加费、计划生育费、优抚费、民兵训练费、乡村道路建设费等;二是向农民收取教育集资、生产和公益事业集资以及各种摊派、罚款和其他收费;三是银行、农村信用社借入有偿使用的各种款项;四是在制度之外对“三农”收费。税费改革后,尤其是免征农业税开始,为了规范农村税收制度、财政制度,减轻农民负担,原来的许多收费项目,如乡村统筹、提留、农村教育集资、屠宰税等被取消,按照规定,村委会财力明显降低。在相当多的地方,特别是缺乏固定经济来源的村委会,连正常开展工作支出都难以维持。

税费改革前,村委会的收入在维持日常管理费用、经营费用(代行村集体经济组织的职能)外还能有一部分剩余,一部分用于发放村中小组长等人员的劳务费和村干部的年终奖金,另一部分留下来作为来年生产经营用的积累资金。税费改革后,伴随着“三提五统”的取消及原来一些收费项目的废除,以及后来的免征农业税,使村组织的收入来源渠道枯竭,村组织的收入明显减少,除个别村办企业发展比较好的村和村集体土地比较多的村可以获得企业上交利润和土地承包费外,大部分村组织处在入不敷出的境况之中,勉强维持村组织的正常运转,有些村甚至不能维持,只能依靠对外举债或以集体资产作抵押取得贷款获得部分资金。

- 上一篇:税收筹划现状浅析

- 下一篇:论商品税对个人收入分配的调节作用