论商品税对个人收入分配的调节作用

出处:论文网

时间:2007-03-06

摘要:对税收调节个人收入分配的设计,一般站在对个人收入形成的角度采用多税种设计,而从对个人收入使用的角度设计则考虑甚少。商品税对个人收入分配的调节,就是对个人收入使用过程的调节。我国的商品税对个人收入分配使用过程没有发挥其调节作用,主要同税收与价格的表现形式、同我国现行的商品税设计构成、同商品税设计目标等因素有直接关系。所以,改革我国商品税体系结构设计,站在调节个人收入分配的角度讲,应把增值税作为普遍横向调节的主体税种,在此基础上把消费税作为纵向调节的主体税种,其它商品税应在此框架下作为补充税种。

关键词:商品税;调节;个人收入分配

目前,在我国已开征的税种中,对收入分配起调节作用的税种,一般被认为是个人所得税。因此,2005年9月全国人大举行个人所得税“费用扣除标准”调整的听证会引起了社会各界的普遍关注。然而,2006年3月我国对消费税税目和税率的调整也引起了社会各界的关心,只不过多数人关心的是自己购买的商品价格是否受其影响,并且在一定程度上也直观感觉到消费税对收入分配有一定影响。那么,消费税作为主要的商品税是否具有对个人收入分配的调节作用?商品税税种设计的调节机制应如何配套?本文在这里做一些基本的分析和探讨。

一、商品税设计对个人收入分配的调节

所得税对收入分配具有直接的调节作用。因为所得税的设计本身就是以个人收入为纳税能力标准来体现的,人们可以直接感受和认识到。但是,商品税对个人收入是否也具有直接的调节作用?这就需要站在个人收入的形成(或取得)和使用两个方面来认识:一方面,从个人收入的形成(或取得)角度看,收入的多少体现纳税能力的大小,因此,所得税以收入为基础或标准来进行课征,从而达到一定的调节目的。同时,设计一定标准的起征点或费用扣除,设计宽窄不同的级距和累进税率,对不同收入者调节的深度和广度则会更加明显突出。另一方面,从个人收入使用的角度看,个人收入表现为对商品的购买能力或支付能力。在不考虑其他因素对商品价格影响的情况下单独看商品税对商品价格的影响:对商品课税会使商品价格直接上升,使不变的收入所购买的商品数量减少,从而对个人收入的使用结果产生相应的调节。如果将不同收入者购买不同类型商品的购买比重做相应分布分析,对不同类型的商品进行有选择的课税或不课税、课重税或课轻税,则产生调节不同收入者的效果会更加明显。

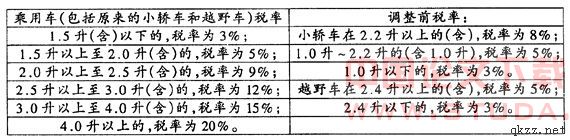

例如,我国今年4月1日实施的消费税改革中,对小汽车税率调整变动:

从税率调整情况看,越野车税负增加最大。以税率调整前一台排量为4.5升、价格50万元的越野车为例,按原税率计算:其税收负担为50万×5%=2.5万元,按新税率计算:其税收负担为50万×20%=10万元,如果不考虑其他因素,税率调整则会使其价格上升空间为7.5万元;相反,对一台排量为1.4升、价格8万元的小汽车而言,则会有价格下降为8万元×(5%-3%)=0.16万元的空间。由此可以看出,商品税的调整设计,在理论上存在着对不同收入者的收入使用结果具有一定的调节作用。

二、商品税的设计形式与调节个人收入分配的效果

商品税按着与价格的关系分为价内税和价外税。价内税是指商品税的税额属于价格的组成部分。消费者购买商品时看到的是商品的价格,看不到含在商品价格之中的税收,所以,消费者不知道自己是否支付了税收。价外税是指商品税的税额不属于价格的组成部分、是依附在商品价格之外。消费者购买商品时不仅看到商品的价格,同时也看到依附在商品价格之外的税收是多少。

商品税设计形式表现是价内税还是价外税,对个人收入调节是不一样的。从价内税的形式看,由于人们在购买商品时看不到税收,个人收入使用结果的差异与税收是否变化无法直接对应,对应的是商品价格的变化。所以,个人感觉不到税收的存在和调节,所感觉到的是商品价格的存在和调节。举例说明,假定商品价格是100,其价格构成为:成本为60、税收为20、利润为20;如果排除供求和垄断等等外在因素,仅从价格内在构成看,这三者都可以在一定程度和范围上推动价格的升降。具体情况分析为:(1)成本推动,成本变动而其他因素不变,成本为70或55,消费者购买商品时所支付的货币价值为110=70+20+20或95=55+20+20;(2)税收推动,税收变动而其他因素不变,税收调整为25或15,则消费者所支付的货币价值为105=60+25+20或95=60+15+20;(3)利润目标推动,利润目标变动而其他因素不变,利润目标调整为25或15,则消费者所支付的货币价值为105=60+25+20或95=60+15+20。所以,在这里必须明确,在价内税的形式下,商品价格的变化有税收调整的因素,同时还有许多非税收因素。

另一方面,从价外税的形式看,因为税收是依附在商品价格之外,消费者在购买商品时既要为价格支付货币价值、又要为税收支付货币价值。当商品的价格不变而税收调整变化时,那么,消费者购买商品时就要为税收的变化多支付,直接感受到税收对个人收入使用结果的调节。例如,假定商品的价格为100,税率为10%,消费者购买商品时所支付的货币价值为100+100×10%=110;如果商品价格不变,税率调整为20%或8%时,则消费者所支付的货币价值为100+100×20%=120或100+100×8%=108。在价外税的形式下,影响商品价格内在因素和外在因素,都会使商品价格在一定程度和范围上发生不同的变动,作为生产经营者从成本与利润的关系角度,既要考虑影响商品价格的各种因素,又要考虑税收因素;作为消费者从货币价值支付多少的角度,则考虑的是商品价格升降与税收调整变化,即是支付商品价格部分的货币价值多呢还是支付税收部分的货币价值多呢?

三、价外税的形式的商品税的设计对个人收入分配的调节

如果一个国家开征的商品税都表现是价外税的形式,那么又如何更加明确的调节个人收入呢?这就是在税制方面如何设计选择性税目和差别性税率的问题。

从税收横向公平原则角度出发,纳税范围越广泛、纳税人越普遍,税收公平性就越突出明显,即税目设计的越多、税收所能调节的空白和遗漏就越少。但是,征税对象普遍,只能解决横向公平问题,不能解决纵向公平问题。而对个人收入分配调节,即对收入差距调节,则更多地是体现在纵向公平方面。所以,对商品税而言,应是对课税对象(或税目)进行区别对待,即选择性地确定税目,方能体现对个人收入使用结果的纵向调节。

如何选择性地设计税目,对商品税的课税环节而言,首先应体现在零售消费环节课税;其次,对不同的商品有选择地纳入课税范围。例如,对生活必需品、尤其是大众性食品不以课税,可以设置专门的免税商场或专门的免税专柜;反之,设置课税商场和课税专柜,尤其是对高档消费品和奢侈品课税,其标准可以不定期调整。从恩格尔系数的角度讲,系数高的都是低收入者或家庭,他们对食品等最基本生活必需品的购买占收入绝大部分,基本上不涉足高档商品和奢侈品;相反,恩格尔系数低的基本都是高收入者或家庭,他们对基本必需品的购买占收入的比重很小,对高档品和奢侈品的购买占收入的比重相对大。当然,这里不否定在目前的必需品中也分出低、中、高的价格差异,这仍然改变不了高收入者对两类商品购买的基本比重情况。所以,对商品区分必需品和非必需品进行选择性课税,对不同收入者的收入使用结果产生纵向调节作用。

不同商品设计差别性税率课税对个人收入分配的使用结果纵向调节。在区别必需品和非必需品的基础上,对非必需品进行差别税率课税设计,即将非必需品进行分类分档设计高低不同的税率课税。例如,对非必需品划分为趋近必需品的和远离必需品的,与此对应设计低税率和高税率;对同一类非必需品划分为由低到高的不同档次类别,设计相对应的低到高的不同税率。这样,即使对非必需品课税,也会对不同收入者形成纵向调节的对应目的。当然,在价外税的形式下,对不同商品设计高低不同税率进行课征,其操作上有一定难度,同时,还会增加征税成本。但是,对不同收入者进行纵向调节的效果是十分明显的。

关键词:商品税;调节;个人收入分配

目前,在我国已开征的税种中,对收入分配起调节作用的税种,一般被认为是个人所得税。因此,2005年9月全国人大举行个人所得税“费用扣除标准”调整的听证会引起了社会各界的普遍关注。然而,2006年3月我国对消费税税目和税率的调整也引起了社会各界的关心,只不过多数人关心的是自己购买的商品价格是否受其影响,并且在一定程度上也直观感觉到消费税对收入分配有一定影响。那么,消费税作为主要的商品税是否具有对个人收入分配的调节作用?商品税税种设计的调节机制应如何配套?本文在这里做一些基本的分析和探讨。

一、商品税设计对个人收入分配的调节

所得税对收入分配具有直接的调节作用。因为所得税的设计本身就是以个人收入为纳税能力标准来体现的,人们可以直接感受和认识到。但是,商品税对个人收入是否也具有直接的调节作用?这就需要站在个人收入的形成(或取得)和使用两个方面来认识:一方面,从个人收入的形成(或取得)角度看,收入的多少体现纳税能力的大小,因此,所得税以收入为基础或标准来进行课征,从而达到一定的调节目的。同时,设计一定标准的起征点或费用扣除,设计宽窄不同的级距和累进税率,对不同收入者调节的深度和广度则会更加明显突出。另一方面,从个人收入使用的角度看,个人收入表现为对商品的购买能力或支付能力。在不考虑其他因素对商品价格影响的情况下单独看商品税对商品价格的影响:对商品课税会使商品价格直接上升,使不变的收入所购买的商品数量减少,从而对个人收入的使用结果产生相应的调节。如果将不同收入者购买不同类型商品的购买比重做相应分布分析,对不同类型的商品进行有选择的课税或不课税、课重税或课轻税,则产生调节不同收入者的效果会更加明显。

例如,我国今年4月1日实施的消费税改革中,对小汽车税率调整变动:

从税率调整情况看,越野车税负增加最大。以税率调整前一台排量为4.5升、价格50万元的越野车为例,按原税率计算:其税收负担为50万×5%=2.5万元,按新税率计算:其税收负担为50万×20%=10万元,如果不考虑其他因素,税率调整则会使其价格上升空间为7.5万元;相反,对一台排量为1.4升、价格8万元的小汽车而言,则会有价格下降为8万元×(5%-3%)=0.16万元的空间。由此可以看出,商品税的调整设计,在理论上存在着对不同收入者的收入使用结果具有一定的调节作用。

二、商品税的设计形式与调节个人收入分配的效果

商品税按着与价格的关系分为价内税和价外税。价内税是指商品税的税额属于价格的组成部分。消费者购买商品时看到的是商品的价格,看不到含在商品价格之中的税收,所以,消费者不知道自己是否支付了税收。价外税是指商品税的税额不属于价格的组成部分、是依附在商品价格之外。消费者购买商品时不仅看到商品的价格,同时也看到依附在商品价格之外的税收是多少。

商品税设计形式表现是价内税还是价外税,对个人收入调节是不一样的。从价内税的形式看,由于人们在购买商品时看不到税收,个人收入使用结果的差异与税收是否变化无法直接对应,对应的是商品价格的变化。所以,个人感觉不到税收的存在和调节,所感觉到的是商品价格的存在和调节。举例说明,假定商品价格是100,其价格构成为:成本为60、税收为20、利润为20;如果排除供求和垄断等等外在因素,仅从价格内在构成看,这三者都可以在一定程度和范围上推动价格的升降。具体情况分析为:(1)成本推动,成本变动而其他因素不变,成本为70或55,消费者购买商品时所支付的货币价值为110=70+20+20或95=55+20+20;(2)税收推动,税收变动而其他因素不变,税收调整为25或15,则消费者所支付的货币价值为105=60+25+20或95=60+15+20;(3)利润目标推动,利润目标变动而其他因素不变,利润目标调整为25或15,则消费者所支付的货币价值为105=60+25+20或95=60+15+20。所以,在这里必须明确,在价内税的形式下,商品价格的变化有税收调整的因素,同时还有许多非税收因素。

另一方面,从价外税的形式看,因为税收是依附在商品价格之外,消费者在购买商品时既要为价格支付货币价值、又要为税收支付货币价值。当商品的价格不变而税收调整变化时,那么,消费者购买商品时就要为税收的变化多支付,直接感受到税收对个人收入使用结果的调节。例如,假定商品的价格为100,税率为10%,消费者购买商品时所支付的货币价值为100+100×10%=110;如果商品价格不变,税率调整为20%或8%时,则消费者所支付的货币价值为100+100×20%=120或100+100×8%=108。在价外税的形式下,影响商品价格内在因素和外在因素,都会使商品价格在一定程度和范围上发生不同的变动,作为生产经营者从成本与利润的关系角度,既要考虑影响商品价格的各种因素,又要考虑税收因素;作为消费者从货币价值支付多少的角度,则考虑的是商品价格升降与税收调整变化,即是支付商品价格部分的货币价值多呢还是支付税收部分的货币价值多呢?

三、价外税的形式的商品税的设计对个人收入分配的调节

如果一个国家开征的商品税都表现是价外税的形式,那么又如何更加明确的调节个人收入呢?这就是在税制方面如何设计选择性税目和差别性税率的问题。

从税收横向公平原则角度出发,纳税范围越广泛、纳税人越普遍,税收公平性就越突出明显,即税目设计的越多、税收所能调节的空白和遗漏就越少。但是,征税对象普遍,只能解决横向公平问题,不能解决纵向公平问题。而对个人收入分配调节,即对收入差距调节,则更多地是体现在纵向公平方面。所以,对商品税而言,应是对课税对象(或税目)进行区别对待,即选择性地确定税目,方能体现对个人收入使用结果的纵向调节。

如何选择性地设计税目,对商品税的课税环节而言,首先应体现在零售消费环节课税;其次,对不同的商品有选择地纳入课税范围。例如,对生活必需品、尤其是大众性食品不以课税,可以设置专门的免税商场或专门的免税专柜;反之,设置课税商场和课税专柜,尤其是对高档消费品和奢侈品课税,其标准可以不定期调整。从恩格尔系数的角度讲,系数高的都是低收入者或家庭,他们对食品等最基本生活必需品的购买占收入绝大部分,基本上不涉足高档商品和奢侈品;相反,恩格尔系数低的基本都是高收入者或家庭,他们对基本必需品的购买占收入的比重很小,对高档品和奢侈品的购买占收入的比重相对大。当然,这里不否定在目前的必需品中也分出低、中、高的价格差异,这仍然改变不了高收入者对两类商品购买的基本比重情况。所以,对商品区分必需品和非必需品进行选择性课税,对不同收入者的收入使用结果产生纵向调节作用。

不同商品设计差别性税率课税对个人收入分配的使用结果纵向调节。在区别必需品和非必需品的基础上,对非必需品进行差别税率课税设计,即将非必需品进行分类分档设计高低不同的税率课税。例如,对非必需品划分为趋近必需品的和远离必需品的,与此对应设计低税率和高税率;对同一类非必需品划分为由低到高的不同档次类别,设计相对应的低到高的不同税率。这样,即使对非必需品课税,也会对不同收入者形成纵向调节的对应目的。当然,在价外税的形式下,对不同商品设计高低不同税率进行课征,其操作上有一定难度,同时,还会增加征税成本。但是,对不同收入者进行纵向调节的效果是十分明显的。