我国上市公司企业社会责任与财务绩效关系的实证研究

一、引言

企业社会责任问题自 20 世纪 20 年代提出以来受到了理论界和企业的广泛关注。进入 20 世纪 90 年代以后,企业承担社会责任正在成为一种势不可挡的潮流。在国外,随着 SA8000 等社会责任标准的推出,企业社会责任问题逐渐走向标准化、规范化。在中国,很多企业也开始越来越重视社会责任问题,人们普遍希望企业能够主动地承担更多的社会责任。因此,本文希望通过此次研究,针对我国的企业在承担社会责任这一问题上的困惑而给出比较明确的结论。

二、文献综述

(一)国外文献 对企业社会责任(CSR)和财务绩效关系的实证研究最早源于 1972 年,当时,Bargdon和 Marlin 提出了一个问题,污染有利可图吗?于是,Bargdon 和 Marlin 开始研究纸浆行业的股本回报率与环境污染的关系。同年,Moskowitz 研究了 14 家具有社会责任的公司半年内股票价格的增长。这两个研究都得出了积极的结论,即履行社会责任对企业的财务绩效有积极的影响。Vance 于(1975) 重复了 Moskowitz 的研究,却得出了相反的结论,发现 Moskowitz 所提到的 14 家公司 3 年间的股票价格出现下跌,并明显低于大盘走势。Alexender 和 Buchholz ( 1978 )在 Moskowitz 和 Vance 研究的基础上调整了市场风险,发现企业社会责任和财务绩效之间没有显著的相关性。后来的实证研究不断重复正相关、负相关和无相关三种结论。直到目前,关于企业社会责任与财务绩效的关系问题,国外学者也并未得出一致的研究结论。Griffin 和 Mahon (1997 ) 统计了 1972~1997 年的 51 篇论文的研究结论,其中正相关的 33 篇,负相关的 19 篇,无相关的 9 篇。之后,2000 年,McWilliams 和 Siegel等研究者得出的结论是,企业社会责任与财务绩效之间没有显著的相关性。

(二)国内文献 我国学术界关于企业社会责任与财务绩效关系问题的研究起步较晚。李正在 2006 年以 521 家上市公司为样本,研究了企业社会责任的价值相关性问题,结果表明,从当期看,承担社会责任越多的企业,其价值越低;但从长期看,承担社会责任并不会降低企业价值。宋献中、龚明晓( 2006)年研究了公司年报中的社会责任信息价值,得出了信息的公共关系价值的增值效应大于决策价值的增值效应的结论。沈洪涛、杨熠( 2008) 也研究了公司社会责任信息的价值相关性,结果发现,2002 年以后,我国上市公司披露的社会责任信息开始具有正的价值相关性。王怀明、宋涛( 2007 )以 140 家上证 180 指数上市公司 2002年至2004年的数据进行实证研究,结果表明我国上市公司对国家、投资者和公益事业的社会责任贡献与企业绩效呈正相关,而对员工的社会责任贡献与企业绩效则是负相关的关系。温素彬、方苑( 2008 )以 46 家我国上市公司 2003~2007 年的面板数据进行了分析,结果表明大多数社会责任变量对财务绩效具有正向影响作用,并且显著性大大提高,从而反映出企业社会责任对财务绩效的正向影响具有一定的滞后性和长期性。总体而言,我国关于企业社会责任与财务绩效关系的实证研究仍然处于起步阶段,研究中所使用的样本量较少,而且基本上都是基于横截面数据的分析,因而分析结果难免具有一定的片面性。并且,我国学者更多地关注了社会责任信息披露与财务绩效的关系,而对于社会责任的实际承担水平与财务绩效关系的研究甚少,对企业的社会责任也只是采用了外延式的罗列方式,缺乏理论上的系统性和统一性。一些学者认为,关于企业社会责任和财务绩效之间的相关性研究,之所以会出现三种研究结论,主要有几个原因:(1)各种研究所使用的企业社会责任和财务绩效的评价方法不完全一致。(2)变量的控制问题。如何能说明不同企业财务绩效的差异是由企业社会责任水平的差异引起的,国外研究通常的做法有两种:一是使用大规模、多行业的样本,观察一段时间内样本的表现;二是选择同一行业多个样本进行研究。但这样仍然很难排除其他因素对企业财务绩效的影响。 (3)很少考虑行业、企业规模、企业历史对研究的影响,没有将所选取的样本企业分行业单独进行研究,也很少有研究对大企业和中小企业分别得出结论。(4)没有考虑企业承担社会责任对财务绩效影响的滞后效应。企业承担社会责任的水平对财务绩效的影响可能会因企业的宣传力度、公众知觉的滞后等因素的存在而具有时间上的滞后效应。

三、研究设计

(一)研究假设 本文根据国内外大多数学者的研究结果,并结合我国上市公司的实际情况,提出以下研究假设:

假设1:企业对国家的社会责任贡献与企业的财务绩效呈正相关

企业主动承担对国家的社会责任贡献,响应国家的号召,投资于政策支持的产业,依法纳税,必将会得到各级政府的支持,使企业获得有利于自身发展的政策环境,更容易享受到政府的政策优惠,从而对企业的财务绩效产生积极作用。

假设2:企业对员工的社会责任贡献与企业的财务绩效呈负相关

按照我国许多学者的说法,我国的上市公司大多数是由国有企业改制而来,而国有企业过重的社会负担是由于承担了过多的冗员和工人福利等社会型职能造成的。 假设3:企业对投资者的社会责任贡献与企业的财务绩效呈正相关

在投资者层面,企业主动承担对投资者的社会责任贡献有利于赢得投资者的信赖,稳定并提高企业的筹资能力和筹资水平,为企业经营提供持续而稳定的资金基础,从而大大利于企业财务绩效的提高。

假设4:企业对公益事业的社会责任贡献与企业的财务绩效呈正相关

一般来说,企业对公益事业的贡献有助于提升企业的社会形象和声誉,更容易赢得社会公众的信赖和顾客忠诚度,对企业的持续盈利能力和竞争力产生积极影响,对企业来说相当于获得了一笔宝贵的无形资产,有助于企业财务绩效的提高。

假设5:企业的财务绩效会在时间序列模型中与企业上一两年承担的社会责任水平表现出正相关关系。

即企业承担社会责任对财务绩效的影响存在滞后效应。由于存在宣传力度、公众知觉的滞后等因素,企业承担社会责任对财务绩效的影响可能会表现出时延,具有滞后效应。

假设6:企业的社会责任贡献对财务绩效的影响会依据行业差异而有所不同

即利用不同的行业数据进行回归,各个解释变量与被解释变量的关系会表现出不同的结果。

(二)样本选取和数据来源 考虑到企业的捐赠赞助支出、净利润增长率等指标的可获得性,以及为了使得样本容量尽可能大从而使回归分析更加真实可靠,本文选用了我国上海证券交易所和深圳证券交易所除制造业和金融、保险业之外所有行业的全部上市公司 2010~2012 三年的数据,共计上市公司 549 家,分布于除制造业和金融、保险业之外的 11 个行业。与国内学者先前研究的不同之处在于,国内学者先前的研究大都采用了抽样的方法,样本容量较小,代表性不强;而本文选取的则是我国上海证券交易所和深圳证券交易所除制造业和金融、保险业之外所有行业的全部上市公司三年的面板数据,因而样本容量较大,代表性更强。本文研究所用的数据全部来源于 RESSET 金融研究数据库中上市公司的各类报表以及巨潮资讯网站所公布的上市公司年报。使用的是样本公司合并年报中的原始报表数据。

(三)变量选取和模型建立 本文所设计模型中的变量分为被解释变量(因变量)、解释变量(自变量)和控制变量,具体设计如下。(1)被解释变量(因变量)。本文选用加权平均净资产收益率( WROE)作为企业财务绩效的评价指标,计算公式如下:加权平均净资产收益率( WROE)=报告期净利润÷平均净资产。(2)解释变量(自变量)。本文在国内众多学者研究的基础上,选用国家贡献率( GOVCR)、员工贡献率(EMPCR)、投资者贡献率(NVCR)和公益贡献率(CHACR)作为企业的社会责任指标,具体计算如下:国家贡献率(GOVCR)=(支付的各项税费-收到的税费返还)÷主营业务收入;员工贡献率(EMPCR)=支付给职工以及为职工支付的现金÷主营业务收入;投资者贡献率(NVCR)=分配股利、利润或偿付利息所支付的现金÷主营业务收入;公益贡献率(CHACR)=捐赠支出÷主营业务收入。(3)控制变量。由于不同企业的规模、成长能力不同,而这些因素会对企业的财务绩效产生重要影响,因此本文将企业的规模、成长能力作为控制变量纳入到回归模型中。由于本文将会对样本公司分行业进行回归分析,所以没有将行业哑变量单独作为控制变量放入回归模型中。控制变量的具体计算如下:企业规模=?(总资产);成长能力(净利润增长率)=(本年净利润-上年净利润)÷上年净利润。

本文首先采用变量的描述性统计和横截面回归分析的实证研究方法,这与国内大多数学者先前的研究是一样的;与之不同的是,在横截面回归分析之后,还将使用时间序列回归分析和分行业的时间序列回归分析,以检验本文第五、六个假设,即企业社会责任贡献对企业财务绩效的影响具有滞后效应并依据行业差异而会有不同的结果。这也是本文与国内学者先前研究的主要不同之处。本文进行变量的描述性统计和回归分析,均使用统计分析软件 SPSS16.0。具体回归分析模型设计如下:

横截面回归分析模型为: wore2010=β0+β1GOVCR2010+β2EMPCR2010+β3NVCR2010+β4CHACR2010+β5Netprfgrrt2010+β6LN(totass)2010+μ

时间序列回归分析模型为:WROE2010=β0+β1*GOVCR2010+β2*EMPCR2010 +β3*NVCR2010+β4*CHACR2010 +β5GOVCR2011 +β6*EMPCR2011+β7*NVCR2011+β8*CHACR2011+β9*GOVCR2012+β10*EMPCR2012+β11*NVCR2012+β12*CHACR2012+β13Netprfgrrt2012+β14LN(totass)2012+μ

四、实证检验分析

(一)描述性统计 从表(2)、表(3) 和表(4)可以看出,各个变量在三年中表现都相对稳定。其中,反映企业绩效的加权平均净资产收益率三年的平均值分别为 9.0500%、6.5427%和 8.7364%。在四个解释变量中,国家贡献率、员工贡献率和投资者贡献率的平均值比较接近但标准差却相差很大,说明样本公司的这三个变量稳定性相差很大。员工贡献率的标准差最小,表现得最为稳定;国家贡献率的标准差最大,表明最不稳定。在本文所选取的四个解释变量中,公益贡献率的平均值很小,标准差也最小,说明样本公司的捐赠赞助支出水平普遍较低。

(二)回归分析 本文选择样本公司 2012 年的数据进行横截面回归分析。结果如下:从表(5)和表(6)可以看出,整个横截面回归模型的拟合优度 R2 值是 0.188,F 统计值为19.197,显著性概率是 0.000,因而即使在 1%的水平上也是显著的。根据表(7)的回归分析结果,可以得出以下结论:(1)国家贡献率(GOVCR)的回归系数为 0.074,显著性概率是 0.001,表明国家贡献率(GOVCR)与加权平均净资产收益率(WROE)之间呈显著的正相关关系,这与国内大多数学者先前的研究结论是一致的,验证了本文的第一个假设。(2)员工贡献率(EMPCR)的回归系数为-0.186,显著性概率是 0.021,表明员工贡献率(EMPCR)与加权平均净资产收益率(WROE)之间呈显著的负相关关系,这也与国内多数学者先前的研究结论是一致的,验证了本文的第二个假设。但这一点与国外大多数学者的研究结果是相悖的。国内一些学者认为这是由于在我国传统的国有企业制度中,企业承担了对员工过重的社会负担,从而降低了财务绩效,使两者出现负相关关系。(3)投资者贡献率(NVCR)的回归系数为 0.020,显著性概率是 0.673,表明投资者贡献率(NVCR)与加权平均净资产收益率(WROE)之间呈不显著的正相关关系,这与国内部分学者的研究结论是一致的,但国外的大多数相关研究则显示这二者之间存在显著的正相关关系。(4)公益贡献率(CHACR)的回归系数为-1.398,显著性概率是 0.724,表明公益贡献率(CHACR)与加权平均净资产收益率(WROE)之间呈不显著的负相关关系,这与国内外大多数学者的理论和实证研究结论都不一致。这一点可能是由于企业承担的公益贡献对企业财务绩效的影响存在滞后效应造成的。在时间序列回归中,以样本公司 2012年的加权平均净资产收益率为被解释变量,通过回归分析考察样本公司在 2010、2011年的社会责任贡献是否会影响 2012 年的加权平均净资产收益率。从表(8)和表 (9)可以看出,整个时间序列回归模型的拟合优度 R2 值是 0.248,F 统计值为 11.501,显著性概率是 0.000,因而即使在 1%的水平上也是显著的。根据表(10)的回归分析结果,可以得出以下结论:(1)在时间序列回归模型中,大部分解释变量都不再显著,只有三年的员工贡献率在 5%的显著性水平下仍旧保持显著。(2)2010员工贡献率的回归系数为 0.840,与被解释变量呈显著的正相关关系。(3)2011员工贡献率的回归系数为-0.537,与被解释变量呈显著的负相关关系。(4)2012员工贡献率的回归系数为-0.294,也与被解释变量呈显著的负相关关系。(5)在上述结论(2)(3)(4)的基础上,可以得出一个粗略的结论,即员工贡献率对加权平均净资产收益率的影响存在滞后效应,这就验证了本文的第五个假设。具体说来,企业当期所承担的社会责任贡献,不仅会影响到企业当期的财务绩效,而且还会影响到企业以后的财务绩效。反过来说,企业当期的财务绩效,不仅受自身当期所承担的社会责任贡献水平的影响,而且还受前一两期所承担的社会责任贡献水平的影响;在一定时间范围内(三五年),这种影响随时间倒推会显得越来越强烈(回归系数绝对值越来越大),并且由负向影响逐渐转为正向影响。这也进一步表明,企业承担对员工的社会责任贡献,是一种长期的“投资”过程,最终会反映在企业财务绩效的提升上。可能这也部分解释了为什么我国大多数学者先前的研究得出的结论是员工贡献率与净资产收益率呈显著的负相关关系,而国外多数学者却得出相反的结论。 五、结论与建议

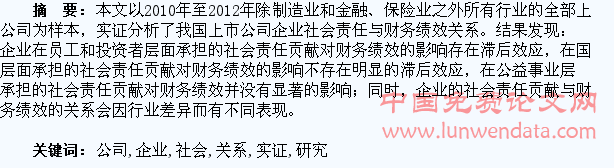

(一)结论 以我国上海证券交易所和深圳证券交易所除制造业和金融、保险业之外所有行业的全部上市公司为样本,使用2010年至2012三年的数据进行时间序列回归分析和分行业的时间序列回归分析。结果发现:(1)企业对国家的社会责任贡献会对企业当年的财务绩效产生积极影响,但这一影响并不存在明显的的滞后效应。(2)企业对员工的社会责任贡献对企业财务绩效的影响存在明显的滞后效应,是一个长期的过程。企业当年对员工的社会责任贡献会降低该企业当年的财务绩效,但从长期来看会对企业的财务绩效产生积极影响。(3)企业对投资者的社会责任贡献对企业财务绩效的影响也存在滞后效应,但这种滞后效应并不显著,需要视行业而定。总体而言,企业当年对投资者的社会责任贡献可能会降低该企业当年的财务绩效,但从长期来看会对财务绩效产生积极影响。(4)企业对公益事业的捐赠赞助支出对企业的财务绩效并没有显著的影响。这可能是由于我国企业的捐赠赞助支出水平与国外的企业相比普遍偏低。事实上,从 2012 年数据来看,本文所选取的 549 家样本公司中只有 268 家在 2012 年有捐赠赞助支出。(5)企业的社会责任贡献与企业财务绩效之间的关系会根据行业差异而有不同的表现,而且正如本文所假设的那样,由于受企业的宣传力度、公众知觉的滞后等因素影响,多数变量会存在滞后效应。因此,在研究两者之间的关系时,使用时间序列回归分析要比横截面回归分析更优越,分行业的时间序列回归分析又要比全部行业统一进行时间序列回归分析更优越。

(二)建议 据此提出如下建议:(1)企业应该重视对国家的社会责任贡献。国家对企业的生产经营提供政策环境,成为越来越重要的企业利益相关者,对企业的财务绩效提升会产生直接的影响。(2)正如国内的一些学者指出的,长期以来,我国企业对员工承担了过重的负担,这对企业当期的财务绩效造成了负面影响。从理论和国外学者的研究来看,企业对员工的社会责任贡献无论是在当期还是从长期来讲对企业的财务绩效都应该产生积极的影响。这说明国家需要进一步完善养老、医疗、失业、工伤、生育、住房等社会保障制度,以利于企业摆脱“包袱”,完善对员工的激励制度,从而提升财务绩效。(3)针对我国企业对投资者的社会责任贡献降低企业财务绩效的现象,国内的一些学者指出应进一步推进股权分置改革和金融体制改革,以解决我国企业中的“所有者缺位”问题和国有商业银行的产权问题,形成企业合理的股权结构和债务结构,从而给股东和债权人以切实动力和能力去督促企业提升绩效。(4)国家应该完善公益捐赠的各种制度,并通过减免税收、加大宣传力度等措施进行政策鼓励,以激励企业履行对公益事业的责任与贡献,重视捐赠赞助支出,提升企业的社会形象和声誉,赢得社会公众的信赖和顾客忠诚度,对企业的持续盈利能力和竞争力产生积极影响,从而提升财务绩效。