�ҹ��������ְ���ݻ��о�

����һ������

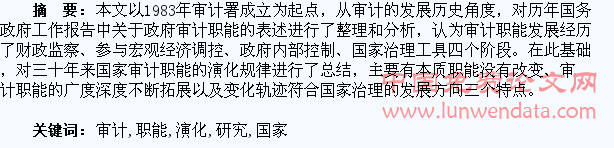

������������ǹ��������ṹ�е���Ҫ��ɲ��֣���1983�����������������ҹ���������Ѿ��߹���ʮ��ķ�չ���̣�������������������ƵIJ������ƣ�������������ǿ���Լ���Ƽ����Ŀ��ٷ�չ�����ְ��Ҳ�����˺ܴ�ı仯���ҹ������ƻ����ǹ���Ժ��ɲ���֮һ��ÿ�����Ժ�������������ж���������깤�����������������������ݣ��Ե��������ڲ�������ְ�ܡ����������衢�������������罨��ȷ��潫Ҫʩ�еĹ����ٴ�����ƻ�������ϸ������������ȻҲ��������ƻ��صĹ������𡣱��Ĵ���Ƶķ�չ��ʷ�Ƕȣ����������������������������������ڹ������ְ�ܵı����������ְ�ܵķ�չ�ν��л��֣�̽�ָ����ε��ص��Լ��γ�ԭ�����ݻ����ɽ����ܽᣬ����Ϊȷ�����ҹ�������Ƶķ�չ���ɣ���δ������չս�����������İ����ṩһ������֧�ŵ����ۻ�����

���������ҹ��������ְ���ݻ�����

�������������������������������������ڹ������ְ�ܵı���������ҹ�������Ƶķ�չ���̣����ǿ��Խ��������ְ�ܵ��ݻ�����Ϊ������졢�������������ء������ڲ����ơ��������������ĸ��Ρ�

����1����������1983�D1987��

��������֮�����������Ӳ�������������֮ǰ�Ĺ�����ƴ������Ե�����֮������������������ϣ�����Ժ����������ƾ���ƻ��ص�ְ�������ر�˵���������������ǽ�����õ����ң��ٽ�����Ч����ߣ�ά���ƾ����ɡ��ɼ���ʱ�����Ҫ�Ĺ�����Ȼ�Dz�����죬ֻ�����ල������Խϴල������Ӻ�ۡ�������������ԭ����Ҫ�����㣬һ����Ϊ��ƻ��ص������Ա���Ǵ�ԭ������ϵͳ����ģ�������Ϊ��ʱ������Ƶ�ְ������ȷ��

�����������ְ����Ҫ�������������棺һ��ά���ƾ����ɡ�1984�꡶�����������桷��ָ����Ҫ�Ľ����ҵļƻ�ָ�������Ӳ�����˰����ۡ���������ơ�ͳ�������������ļල�������á���Υ���ƾ����ɵģ�Ҫ���ദ��������������ķ����ס�ܺã�С�ķ���ֿ��Ż�����ǹ���Ժ��һ�������������������ἰ��ƣ�����Ƶ�ְ�ܶ�λ��ά���ƾ����ɡ����Ƿ����ڹ�����Υ���ƾ����ɲ����صĵط�����ƻ���ץһЩ����Ч�淽�����ơ�1987�꡶�����������桷��Ҫ����ƶԼ�ǿ��ҵ�����Ļ��������������ľ������η���ʵ�мල����ƻ���ͨ���Թ�����ҵ��չ��Ƶ��飬����ԭ��������飬Ϊ��ҵŤ��Ϊӯ��������Ҫ�����á�

����2�������۾��õ��ؽΣ�1988�D1994��

����1988�꿪ʼ���й������������Ե�ͨ�����ͣ����ˮƽ���ִ�������ǣ�����������ҡ������쵼����ʶ�������������������������ܹ��������ù�����ɵġ�1988��9�£��й���������ʮ��������ȫ������������������������پ�������ȫ����ĸ�ķ��롣1989���ٿ���ȫ����ƹ�����������������������������پ��������ǽ������ĸ�ͽ�����ص㡱��1992�꣬����������һ��ָ������ƻ�����������湤���ص���Ҫ�ǶԹ���Ժ���ۺϾ��ù������š����üල���Ž�����ơ���

�������ʱ�ڵġ������������桷�У�ʼ�հ�������۵��ؽ�����ϵ��һ��Ҫ����������к�۾��ù����ĸĸ������������������õĽ�����չ���ٽ�����ó������չ�ȷ��淢�Ӽල�͵������á�1989�������ȷָ������ȫ��Ƽල�ƶȣ��Ǽ�ǿ��۵��ص���Ҫ���ݡ������ҵ�һ����һ�������ֶ���ƻ��صĹ�������ָ������ƹ����ص�ת����۹���������������־���ҹ������ҵ����һ���µķ�չ�Ρ�

����3�������ڲ����ƽΣ�1995�D2007��

����1994�꡶�л�������Ʒ������ڰ˽�ȫ���˴�ί��ھŴλ���ͨ����1995�꿪ʼʩ�С�����Ʒ������������㣬һ��ʵ�С�ͬ���͡������¡����ϵ���Ƽල�ƶȡ�������ƻ���ʵ�С��������桱�ƶȣ�����ƻ��ؼȶԱ��������ţ���ֱ����λ�����¼�����Ԥ���ִ������;�������Լ�����������֧���������Ƽල����ƻ���Ӧ�����Ժ���������������ƽ�����棬����Ժ�͵ط���������Ӧ�����������������ƹ������档

����1998��֮����Ʒ籩�������������Υ��Υ�����������¶����Լ�����벿�ŵ�Ȩ����1999�꣬��������ƶȴ��£���չ����������ƣ���ǿ���쵼�ɲ���ʹȨ���ļල��������������ʵ�����ˣ��Թ淶�쵼�ɲ���Ȩ���������˻����Ĵٽ����á�2003��12�£������������������ṫ�ڵ���ƽ�����棬ʹ��������Ϣ��������

�������ʱ�������ڡ������������桷���ἰ����Ҫ������Ƽල���õ������У�����������������ҵ�����������쵼�˾������Ρ��������ܡ�Ԥ��ִ�С�����ϵͳ�ڲ��ල��Ȩ�����С����������ȡ�����Ҫ�����Ŷ�Ҫ��ǿ�ڲ�������������Ϻ�֧����ơ���첿����������ְ�𣬶��ڷ��ֵ�����Ҫ�������ġ�������������ƽ��л�����Լ����ǿ�ڲ��������ƣ�������ƹ���������˴棬������Ѱ���������Ƶĵ�һ����������ƹ������������ڲ����Ʒ����ݽ���

����4�������������߽Σ�2008����

���������������ṹ����Ҫһ����������֤���Ҿ������Ľ������У������������һ�����ڣ��䵱���Ϲ��Ҿ�����ὡ�����е�����ϵͳ�����ǹ��������ṹ�ı�Ȼ���š��������壬2010�������ܷ����������£�������ƶ�λΪ���������Ĺ��߸�Ϊ�����й�������ת������ת��������һ���ؼ�ʱ�̣����йؼ��Ĺؼ��������ĸ����������ְ��ת�䣬����һ����Ч����������������Ŀ�곯���Ч�����������������������ķ���ĸ����������Ƶ��ƶ���ƾ����˹�����ƻ����������Ĺ�ϵ��һ�ָ�����ϵ���Ƕ�����ϵ��������뱻�����Ϊʵ�ֹ��ҵ���Ч�������֧�֣���ǿ����������ʵ�����Ρ� ������2008���Ժ������������桷�й������ְ�ܵı������Կ������������ƶ���������Ѿ����쵽���������ķ������棬���������������裬������ҵ��������ҵ��λ�쵼�˵����Σ��Լ�������ծ���ͽ��ܼ��Ź�����2009��ֱ��Ҫ����������Ȩ�����е�����ල����ʵ����������ʽ����õ������ƾ��������2012��ָ��ȫ���ǿ���ص������ص㲿�ź��ص��ʽ����ơ���Ҫ�������Ʋ��ܽ������ڲ�����ף���Ӧ�Ӻ�۲���������ơ����ƴ��ڵ�ȱ�ݣ����ƹ����������ƣ��ٽ�ʵ�ֹ������Ρ�

���������������ְ���ݻ����ص�

����1������ְ��û�иı�

����������ƻ����ı仯����Ƶ�ְ��Ҳ�ڲ��ϱ仯������ӳ��Ʊ��ʵĻ���ְ��û�иı䣬���ԡ������ľ��üල��Ϊ��Ҫ���Ե���Ʊ�������û�иı䡣���������Ϊ���������ƶȵ���ɲ��֣����ڹ������ξ�����ϵ�еĵ�λ�����Ӽලְ�ܵ������Dz���ġ������ɹ�����Ʋ����ĸ�Դ������Ƶı��ʾ����ġ��ල�ı��������ڡ��ܷ�����Ҳ������ȷ���֡����л������ܷ����ھ�ʮһ���涨��������Ժ������ƻ��أ��Թ���Ժ�����š��ط����������IJ�����֧���Թ��ҵIJ���������������ҵ��ҵ��֯�IJ�����֧��������Ƽල����

����2�����ְ�ܵĹ����Ȳ�����չ

���������������εķ�չ����ṫ�ڶԹ����������˸��ߵ�Ҫ���ڴ����ڹ��������ṹ�з��Ӹ�������á�ͬʱ��������Ƽ����ķ�չ�������Ա�����IJ�����ߣ���ƻ���ҲԽ��Խ�ܹ�ʤ�θ����ְ�𡣷�ӳ�ڹ������ְ�ܷ��������ල���ݵĹ�Ⱥ��̵���Ȳ��ϵõ���չ������������βƾ����ɺͷ����ڹ��������ڹ��������ṹ�з����Ų����������Ҫ���ã�����ʱ�����ƣ����ں��õ����Ϸḻ�����ӵõ�������չ���������ķ�չ����������ְ�ܽ������ֳ�����

����3���仯�켣���Ϲ��������ķ�չ����

���������е���������ƹ��������£��ҹ���������ǹ��������ƶȵ���Ҫ��ɲ��֣��е��ź������ú���Ч���ù��ҹ�����Դ��ְ�𣬹���������Ŀ������˹�����Ƶķ����⣬�����������Դ���÷����Ȼ�ῼ�ǵ�Ͷ������ľ����ԡ�Ч���ԡ�Ч���ԣ����������Դ������Ͷ���ڶ��ڼ�ǿ�������������ں�۾��û���Ч����Ϊ���Ե��������ǹ��Ҿ��������������Ϊ�����Ļ��ڣ��Ӷ��ٽ���������Ŀ��Ĺ᳹ʵ�֡���������������������Ρ�������ᷢչ���������Ĵ�֣�Χ�Ƶ������������Ĺ�����������չ��Ƽල��

�����ġ�����

�����ӳ�����ʷ���ƿ�����ƹ����Ĵ��ں����ְ�ܵķ�չ����ʷ�ı�Ȼѡ������ƵIJ���Դ�ڹ������������������ְ�ܵķ�չ��������ڹ���������Ŀ�ꡣ��������ƶ��������Σ�ʵ�ֹ��������������ٽ����Ҿ�����ὡ�����кͿ�ѧ��չ���Ӷ����õر�������ĸ������棬�ǹ��������ƶ��в��ɻ�ȱ����Ҫ��ɲ��֡���֮��������Ƶ��ƶ����Ӧ����ͷ����ڹ���������

������ע�������ǡ���ƿ�ѧ�뼼����ʡ������ѧ�����Ͼ����ѧԺ�ش��б���⡰�й���ɫ��������ƶȽ������������ƶ��о��������о��ɹ�֮һ����

- ��һƪ���������������ý��ͻ���ЧӦʵ֤����

- ��һƪ��ҽԺ�ڲ���Ƶ���Ϣ�������̽