金融集聚对市场一体化影响研究

引言

市场一体化是市场经济的深化,也是一国经济发展的内在要求。随着市场经济的发展,我国的市场一体化不断深化,同时,区域间的市场化差距也不断扩大。目前以扩大内需拉动经济增长的战略成为推动国内市场一体化进程的动力之一。

经济增长离不开金融的支持。由于政策导向、地理位置等原因,资本的逐利性使金融资源不断向经济较发达的区域聚集,导致金融资源的空间分布出现从东向西依次减少的区域特征。金融资源聚集到一定程度就产生金融集聚。丁艺等(2010)、孙维峰等(2012)、潘辉等(2013)和豆晓利(2013)等分别度量了国内的金融集聚度,指出我国已出现金融集聚,并且是东中西部依次降低。金融能给企业的发展壮大提供大量的资金支持,推动市场不断发展进而提高市场一体化进程,最终促进经济增长。

要加快市场一体化进程,显然需要深入探讨金融集聚和市场一体化的关系。目前关于两者关系的研究几乎没有,只有毛其淋(2012)在分析市场一体化与出口技术水平时对市场一体化与金融发展的关系进行了分析,发现两者是相互强化并发挥作用的。金融业由银行业、证券业和保险业组成,本文拟从三个方面来探讨两者的关系:第一,金融集聚对市场一体化的影响;第二,金融业各分行业对市场一体化的影响;第三,金融业分区域分行业对市场一体化的影响。

文献综述和理论假设

目前市场一体化研究主要集中在市场一体化程度的测度和影响因素方面。对市场一体化程度的测度,主要围绕如何构建市场一体化指标来进行。顾海兵(1997)从劳动力、资金等方面的市场化程度来分析我国的市场化程度;樊纲等(2011)则从非国有经济的发展、产品市场、要素市场的发育程度、政府与市场的关系等方面来构建市场一体化指数。市场一体化的对立面是市场分割,从这个角度分析后却得出正反两种观点:一是市场一体化水平在不断提高,目前正处于低级向中级迈进的阶段,如陆铭(2009)、吴三忙等(2010)认为国内市场一体化水平正向较高水平推进。陈景新等(2013)则认为我国的市场一体化程度不但在提高,并且目前正由中级向高级水平推进。二是市场分割和地方保护趋于上升,赵永亮(2009)等均认为国内市场一体化水平在下降。但国内市场一体化水平不断提高的事实是不可否认的。

影响市场一体化的因素研究多集中于全国和区域层面。杨晓猛(2006)认为产业结构调整使得国内相对市场化进展有放慢趋势。李真(2012)认为地方政府保护行为和产品运输成本是阻碍国内市场一体化的主要原因。此外,相关研究还发现对外开放、经济发展水平、产业一体化等也是影响区域市场一体化的主要因素。综上,国内市场一体化程度不断提高,三大区域内的市场一体化程度相对较高。

金融集聚、市场一体化均随经济的发展不断增强,且两者均能促进某区域的经济增长。金融具有融通资金和配置资源的作用。发展市场经济需要金融大力支持。市场经济的主体是企业,市场结构决定了企业的分布,企业的行为又影响着市场效率,企业的数量、规模决定了市场规模,市场规模的扩大是推动市场一体化进程的必要条件。金融发展能为企业发展提供资金,某区域的金融发展水平越高,金融业的服务效率通常也较高,金融集聚度越高,企业融资越容易时就有能力进行研发投入以提高其产品竞争力(齐俊妍,2010),产品需求量不断加大形成规模经济,出现产业集聚和更强的专业化分工,推动产业结构升级,最终促进该国或地区市场一体化水平的提高。基于此,本文提出如下假设:

假设1:金融集聚促进了市场一体化进程。

随着经济发展,国内产业逐渐向东部集聚,导致金融资源也向东部集聚。银行业、证券业和保险业的集聚也呈现出东中西部依次递减的特征。目前我国的融资方式呈多元化发展,但银行业仍占主导地位。

由于我国的金融集聚伴随着区域经济发展的差异呈现出东中西依次降低的趋势,只有高效便捷的金融服务才能满足东部较高的市场一体化进程要求,而中西部市场一体化进程则对金融服务的要求相对较低。金融集聚是与经济发展水平相适应的,金融业各分行业也是为市场服务的。因此,本文提出如下假设:

假设2:银行业集聚、证券业集聚和保险业集聚均对市场一体化进程有正效应。

模型构建、变量说明与数据来源

(一)变量说明

1.被解释变量。市场一体化是某个区域的资本、技术、人才、劳动力等要素按市场规律自由流动,达到优化配置。由于市场一体化无法用单一指标来衡量,本文采用樊刚、王小鲁(2011)已公布的各地区相对市场化指数(mark)来衡量各地区的市场一体化程度。从中可以看出,各省市的市场一体化程度在不断提高,但进程缓慢,并且不同省市间的市场化程度存在较大差异。

2.解释变量。金融业的地理性及发展的阶段性,使金融产业集聚在某些区域形成。对某一产业在各区域的专业化程度多用区位熵法来测量,本文采用丁艺等(2010)的区位熵法来度量我国的金融集聚度。为了准确衡量某地区的金融集聚度,先分别测度不同地区的银行业、证券业和保险业的集聚水平,再用三个行业的金融集聚区位熵计算整个金融业的集聚度。区位熵法的公式如下:

(1)

其中Sit分别为i地区t年的储蓄存款余额、股票与债券筹资额和保费收入,st分别为t年全国的银行储蓄总额、股票与债券筹资总额和保费收入总额,pit表示i地区t年的人口数,pt表示t年的全国总人口数。通过式(1)得到的Iit分别为银行业区位熵(bank)、证券业区位熵(stock)和保险业区位熵(insur)后,对这三个指标进行主成分分析,得到的第一主成分(金融业区位熵指数)为:finan=0.3437×insure+0.3346×bank+0.3217×stock。方差的贡献率为82.475,能够解释原解释变量82.475%的信息,说明第一主成分可以代表原有三个变量的。 3.控制变量。本文还设定了以下控制变量:一是社会消费品零售总额(com)。该指标反映了各行业商品流通情况及零售市场的活跃程度,为保证数据的平稳性,本文对其取对数。二是基础设施水平(trans)。李真(2012)认为产品运输成本是阻碍国内市场一体化的主要原因。通常经济发展水平较高的省市会加大基础设施投资力度以降低物流成本,促进商品流通。本文用各省市区公路里程数取对数来表示。三是产业结构(struc)。只有产业结构与经济增长实现良性互动时,才有利于经济增长,并且不同地区的产业结构保持一定程度的相似性时才能加速各地区市场化进程。本文用各地区的第二、三产业产值之和占其GDP的比重来表示其产业结构。该指标越大,说明产业结构越优化,越有利于市场一体化水平的提高。四是政府支出规模(gov)用各地区政府的财政支出占其GDP的比重来表示,反映了各地区政府对经济的干预程度。五是经济发展水平(dep)用各地区人均GDP的对数值表示。经济发展水平越高的地区,产业间的关联度越高,专业性越强,越容易发挥规模经济的作用,其市场一体化水平就越高。六是对外开放度(open)用各地区的进出口总额占其GDP的比重来表示。我国的对外开放是先国际后国内,参加国际贸易较多的省份其专业化分工加速,产业集聚效应明显,市场一体化程度也相对较高。

(二)数据来源

本文利用全国31个省区市(不包括港澳台地区)1997-2010年的面板数据进行分析。各省区市的股票筹资额和债券筹资额、保费收入额来源于1997-2010年的《中国金融统计年鉴》,其他数据来源于1997-2010年的《中国统计年鉴》和《新中国五十五年统计年鉴汇编》。

实证结果与分析

(一)金融集聚对市场一体化的影响

为了分析金融集聚对市场一体化的影响,本文构建如下基本模型:

(2)

上述模型中,i指各省区市,t指时间,Uit为随机扰动项。

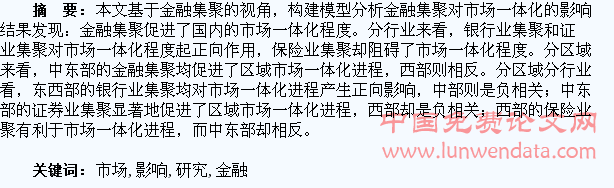

如表1所示,模型1显示,从整体上看,在5%的显著性水平上,金融集聚促进了国内的市场一体化水平,验证了假设1。银行业集聚(模型2)、证券业集聚(模型3)均对市场一体化水平有显著的正向影响,而保险业集聚(模型4)则与市场一体化水平负相关但不显著,与假设2不符。企业是市场的主体,其所需要的资金主要通过资本市场来筹集。而国内融资还是以间接融资为主;再加上我国的企业不但小而且很分散,银行业的主导地位使得企业发展所需资金过多的依赖银行。其次,我国的证券业受政府干预和制度的影响较大,一直未能发挥其应有的作用。虽然企业融资正由间接融资为主向直接融资转变,证券市场在融资结构中的比重依然很低,其对市场一体化的作用仅次于银行业。最后,保险业是为实体经济服务的,但长期以来我国的保险业一直处于垄断地位,导致保险业只能发挥部分金融作用。另外,保险与银行储蓄、证券业存在替代效应(邵全权,2012),银行业、证券业的壮大也会限制保险业的发展。这些因素的共同作用使得保险业阻碍了国内市场一体化进程。

从控制变量来看,社会消费品零售总额、基础设施水平、对外开放度和经济发展水平均对市场一体化水平有显著的正向影响,其中对外开放度的影响更大。产业结构与市场一体化水平正相关但不显著,这与我国的实际情况是相符的。而政府支出规模与市场一体化水平显著负相关,一方面反映了地方政府往往着眼于地方经济发展,使得其财政支出具有很强的区域性,从而导致市场分割,阻碍了省际间的市场一体化进程;另一方面则反映出政府在银行业、证券业和保险业中的干预过多,使得资本市场的功能与实体经济的资源配置不适应,以至于阻碍了国内的市场一体化进程。

(二)分区域、分行业金融集聚对市场一体化的影响

我国区域经济发展差距较大,本文将全国分为三个区域:东部是京、津、冀、辽、沪、苏、浙、闽、鲁、粤和琼11省市,中部是晋、吉、黑、皖、赣、豫、鄂和湘8省,西部为中东部以外的12省市。

表2表明,东中部的金融集聚均促进了区域市场一体化,中部的促进作用更大,而西部的金融集聚则阻碍了其市场一体化。究其原因,中东部的金融资源比西部要丰富,能为市场发展提供其所需要的资金,而西部经济相对欠发达,大量金融资源从西部流入中东部,使西部金融不能发挥其配置资金的功能。

东、中、西部的对外开放度、社会消费品零售总额和基础设施水平均显著地促进了市场一体化进程,其中对外开放度的作用更大一些;政府财政支出依然与市场一体化进程负相关,中、西部更为显著。经济发展水平和产业结构与市场一体化进程在东部为负相关,在中、西部则是正相关,且西部更为显著。

从金融业分行业来看,表3显示银行业集聚对市场一体化的影响在东部和西部均是正向影响,中部则为显著负相关。可能是中部资金从民间筹集的较多,以至于银行业并没有发挥其应用的作用。中东部的证券业集聚对市场一体化进程有显著的正向影响,西部则表现为显著负相关。这与西部欠发达的经济对应较低的市场一体化水平相适应。中东部的保险业集聚与市场一体化是负相关,西部则是正相关且不显著。这与国家对西部的政策支持、保险公司加快保险业务拓展等有直接的关系。

就控制变量而言,只有政府财政支出均对市场一体化进程不利,对外开放度、社会消费品零售总额和基础设施水平均对市场一体化有正向影响,其余变量对市场一体化的影响则在不同区域表现亦不同。

结论与启示

综上所述,本文利用全国31个省市1997-2010年的面板数据,从不同角度考察了金融集聚对市场一体化的影响效应。整体来看,金融集聚显著地促进了国内市场一体化进程;从金融分行业来看,银行业集聚和证券业集聚均促进了国内的市场一体化进程,前者的正向促进作用最大,而保险业集聚则阻碍了国内市场一体化进程。分区域来看,中、东部的金融集聚均促进了区域市场一体化进程,西部的金融集聚则阻碍了其市场一体化进程。分区域分行业来看,东、西部的银行业集聚均对市场一体化进程产生正向影响,中部的银行业集聚则阻碍了市场一体化进程;中、东部的证券业集聚显著地促进了区域市场一体化进程,西部的证券业集聚则不利于市场一体化进程的推进;保险业集聚与市场一体化的关系在西部为正相关,而在中、东部却是负相关。控制变量中,只有政府财政支出对市场一体化进程不利,对外开放度、社会消费品零售总额和基础设施水平均对市场一体化有正向影响,其余变量对市场一体化的影响则在不同区域表现不同。 金融业集聚是随着经济发展水平的不同而不同。本文的研究表明,我国的金融业及各分行业与市场一体化的关系受政府财政支出和对外开放度的影响较大。要发挥金融集聚对市场一体化的促进作用,必须减少政府对资本市场的过多干预,充分发挥市场调节金融资源的作用。推动国内的市场一体化进程不能仅仅依靠单纯的融资服务,还需要把金融业、资本市场和市场主体融合。只有合理配置的金融资源、资本市场与实体经济相适应才能促进市场一体化进程。