管理层持股、所有权性质与公司诉讼风险

DOI:10.13956/j.ss.1001-8409.2017.05.14

中图分类号:F276 文献标识码:A 文章编号:1001-8409(2017)05-0060-06

Managers Shareholding, Ownership Property and Firm Litigation Risk

ZHAO Kangsheng1, ZHOU Ping2,3, LIU Yubo3

(1. Shool of Mathematics and Information Sciences, Nanchang Hangkong University, Nanchang 330063;

2. School of Modern Economic and management, Jiangxi University of Finance and Economics, Nanchang 330013;

3.School of International Business Administration,Shanghai University of Finance and Economics, Shanghai 200433)

Abstract: Drawing upon corporate governance theory, this paper investigates the effect of managers shareholding on firm litigation risk from the data of listed companies in China from 2007 to 2014. Results show that: the larger the proportion of managers shareholding, the less likely is the focal firm to engage in lawsuits, and the lower frequency and the less severity of lawsuits;ownership property plays the moderating role in the relationship between managers shareholding and firm litigation risk so that the negative effect of managers shareholding on firm litigation risk is more significant for private enterprise compared to stated owned enterprise. It extends the knowledge about the governance effect of managers shareholding and provides empirical evidence for promoting managers incentive mechanism in private enterprises.

Key words:managers shareholding; ownership property; corporate governance; firm litigation risk

1 引言

?S着中国法制化进程的推进和经济竞争全球化时代的到来,企业违规成本增大,管理者对企业经营的合规合法更为重视,在管理实践中如何降低公司诉讼风险成为企业运营管理中的重要问题[1]。

公司诉讼是解决利益冲突的一种高成本方式,通常被认为是一种次优的冲突解决方案[2]。公司诉讼通常是负和博弈,胜诉者获得的赔偿远低于败诉者的损失,中间存在大量损耗[3]。公司陷入诉讼纠纷会给企业造成很大的影响,如破坏企业的声誉,带来高昂的诉讼成本,导致企业和客户的关系恶化,分散管理人员的注意力,以及诉讼失败后的赔偿可能严重影响企业的财务自由度,进而影响研发等非刚性项目的投资[4]。由于公司诉讼可能给企业经营带来的严重问题会成为对企业生存和发展的巨大威胁,因此对诉讼风险影响因素的研究具有重要的理论和现实意义。

从现有的文献研究和数据来看,企业经营中的诉讼风险主要有资金类诉讼和产品类诉讼这两方面,其他还包括违反行政法规、知识产权法或环境保护规定以及上市公司违反交易所规则或证监会信息披露规定造成的法律风险。除了少数对外交易过程中企业难以控制的、由交易对手引起的违约风险之外,大多数的公司诉讼风险可以通过加强内部管理得到有效控制和减少[5]。通过建立现代企业制度,细化内部控制程序,可以有效降低诉讼风险。比如,在接受对方财产抵押前核查抵押财产的合法性;在接受对方保证合同时检查对方签约人的资质以及保证人是否有能力进行担保。通过严格的事前审查程序,外部法律风险可以得到有效控制。此外,在签署重大投资和担保合同前,须经过股东会、董事会集体讨论的程序决定,而不是个别高管或者控股股东代理人自主决定,这些内部控制规定的正式化可以有效抑制企业内部管理层机会主义行为或控股股东的掏空行为,降低中小股东等投资人对企业违规的诉讼。 现代产权理论认为由于所有权与控制权的分离,股东与管理者的利益不完全一致导致代理问题的产生[6]。管理者可能通过投资净现金流为负的项目构建公司帝国,增加在职消费等机会主义行为最大化自身利益,增加代理成本而减损公司价值[7]。管理层持股通过促进管理者与股东目标利益趋同,成为激励管理者最大化公司长期价值的有效机制,缓解了由于管理者自利行为造成的代理成本。已有学者研究发现管理者持股有助于纠正高管的短视倾向或风险规避倾向造成的投资不足[8]。管理层持股比例越高,高管的战略决策越注重企业的长期价值。Dechow等研究发现,总经理拥有公司的股权越多,在其离任前削减研究与开发支出的可能性越小,诸多研究表明管理层持股的利益协同效应显著,是有效的激励机制 [9]。相应地,证监会在2005年底发布了《上市公司股权激励管理办法(试行)》,越来越多的上市公司开始实施股权激励计划。

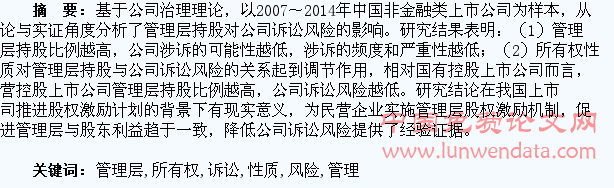

在现有文献中,管理层持股与公司价值或企业绩效的关系深受关注,而从公司风险控制的角度研究管理层持股治理机制作用的研究较少。管理层持股能否激励管理层加强内部控制措施,减少机会主义等自利行为,降低公司诉讼风险?本文基于2007~2014年非金融类上市公司的数据,实证检验了管理层持股对公司诉讼风险的影响。研究结果显示,管理层持股比例与公司诉讼风险显著负相关;相对于国有控股企业,民营企业的管理层持股显著降低了公司诉讼风险。

本研究结论对现有文献的补充作用体现在以下几方面:①从公司诉讼这一严重威胁企业正常经营的组织情境出发,研究了管理层持股的治理作用,相关研究结论有助于拓展公司治理的研究领域;②进一步探索了国有控股企业与民营控股企业中管理层持股对公司诉讼风险影响的差异;③为研究公司诉讼风险影响因素的学者提供了新的视角,具有一定启发意义。

2 理论分析与研究假设

2.1 管理层持股与公司诉讼风险

Mcconnell和Servaes提出了管理层持股的利益趋同效应与管理层壕沟效应壕沟效应(entrenchment effect)是指随着高管持股比例的提高,高管对企业的控制力不断增强,原先来自股东或机构投?Y者等内外部监督作用越来越弱,进而高管可以在更大范围内追求个人利益,增加代理成本。[10]。对管理层持股与企业绩效、企业价值关系的研究在国内公司治理研究领域也成为热点,然而学者们的研究发现并不一致。例如:乐琦等的研究表明管理层持股比例与公司净资产收益率和主营业务收益率呈正相关关系[11],而程柯和程立的研究显示管理层持股与公司绩效之间存在倒U型关系,且受市场竞争强度的调节,竞争强度增加时,管理层与股东的利益协同效应增强;当垄断程度增强时,壕沟效应加剧[12]。

李维安等以创业板高管大规模减持问题为背景,研究发现在股权高度集中的背景下,董事会、监事会等内部治理机制对核心管理层的机会主义行为没有显著抑制作用[12]。由于企业管理的复杂性以及信息不对称,高管的努力或机会主义行为难以观察,因而对高管行为的监督成本高昂但效果有限。而通过管理层持股、股票期权计划等激励机制在一定程度上解决了管理者与所有者利益不完全一致的问题,降低了代理成本,从而弥补了监督机制的不足[14]。其中,管理层持股增强了管理者促进企业价值增值的激励,使高管的利益和企业所有者的利益实质性地关联在一起,理论上将减少高管的机会主义行为和为追求职业安全的风险规避倾向[15]。

随着管理者持股比例的增加,高管的个人薪酬与企业市场价值的关联更紧密。而一旦发生诉讼风险,引发的负面媒体关注可能遭到投资者的抛售,严重影响企业在资本市场的价值,其影响甚至可能先于或大于直接的诉讼费用和诉讼赔偿,因此管理者有动力通过加强内部控制等措施,积极防范公司诉讼风险。

基于以上理论分析,本文提出以下假设:

假设1: 在其他条件不变的情况下,管理层持股比例越高,公司诉讼风险越低。

2.2 所有权性质的调节作用

公司内部治理机制能够在一定程度上抑制管理者的自利行为,增加企业高管实施不当行为的成本。但各种治理机制发挥效用的程度受公司的控股股东特征、企业生命周期阶段等诸多因素的影响。不同的控股股东在治理企业时有不同的动机和目标优先序。大量实证研究发现所有权性质对公司治理机制的作用存在不同的影响。如贺小刚等研究发现在国有上市公司,审计委员会制度有助于遏制高管在离任前采取盈余管理的行为,而在家族上市公司内部的审计委员会并没有发挥出实质的功能[14]。

国有控股公司管理层通常由政府部门任命或委派,由于对国企高管的考核目标的多元化使得国企高管在追求盈利目标的同时,需要考虑更多的社会责任目标。而且不同于民营企业,国有控股企业对高管的激励机制能存在政治晋升等其他非经济利益的激励方式,因此国企管理层对维稳、维持企业声誉的目标优先序可能高于盈利目标[16]。而民营控股公司管理层是通过企业家创业、传承或外部聘请职业经理人的方式形成的,其经理人的选拔过程以经济利益为导向,市场化程度较高。换言之,相对于民营企业,国有企业激进地追求经济利益而采取投机等法律风险较高的行为的可能性较小,国企高管可能更关注企业声誉,更注重内部控制以及法律风险管理。例如,相较于民营企业,国有企业不太可能为降低雇佣成本而冒违反劳动法的风险,国有企业因劳动合同纠纷引起的诉讼远低于民营企业。此外,由于国企相对于民营企业承担更多稳定就业、保护社区环境、支持国家或地方产业政策等社会责任[17],作为回报,国企与司法或行政执法等政府部门之间有更好的信息交流,有助于事前预防法律风险,或通过事中沟通以调解、谈判或仲裁等其他方式解决冲突,从而降低行政违规方面的诉讼。

由于国有企业与民营企业在诉讼风险、经营目标以及对高管激励方式方面存在差异,因而管理层持股降低公司诉讼风险的治理效应也可能存在差异。民营控股公司管理层本身更具有职业经理人的特质,他们受雇的目标就是推进企业价值增值,管理层持股的激励使得股东与管理层利益更趋于一致,使得他们减少机会主义行为,积极防范公司诉讼风险。基于此,本文提出以下假设: 假设2:所有权性质对于管理层持股与公司诉讼风险的关系起到调节作用,相对于国有企业而言,民营企业管理层持股比例对公司诉讼风险的负向影响更显著。

3 研究设计

3.1 样本与数据

由于2007年股权分置改革基本完成,为避免规制影响的干扰,本文选取2007~2014年中国上市公司作为初始样本,按照以往的研究惯例,剔除金融类上市公司以及控制变量缺失的数据,得到14631条公司年度观察值,使用统计分析软件Stata12.0进行后续的计量分析。公司诉讼风险的数据来自国泰安公司诉讼仲裁数据,其他公司财务数据和公司治理特征数据来自WIND和国泰安数据库。为控制极端值的影响,本文对所有连续变量在1%分位进行缩尾(Winsorized)处理。

3.2 变量测量

3.2.1 公司诉讼风险

随着我国上市公司信息透明度的增加以及法律制度的日渐完善,对上市公司有重大影响的诉讼仲裁案件的披露也逐渐规范化。国泰安的公司诉讼仲裁研究数据库整理了上市公司披露的相关数据。借鉴潘越等的研究[4],本文使用企业是否涉及重大诉讼、涉诉次数和涉诉金额作为公司诉讼风险的衡量指标。考虑到大股东持股影响公司诉讼风险存在时滞效应,因此本文在构建计量模型时,把被解释变量前置一期。

3.2.2 其他控制变量

参照贺小刚、Cumming等的研究[18, 19],本文选取了以下控制变量:①公司特征变量,包括公司规模、公司年龄、资产负债率、销售增长率、资产收益率以及是否国有企业;②公司治理相关变量,包括董事长和总经理两职合一、独立董事比例、董事会规模以及董事会会议次数。此外,本文还设置了行业和年度虚拟变量控制其他未观察到的行业、年度因素对公司诉讼风险可能产生的影响,行业参照2012年中国证监会的行业分类标准。

3.3 模型设定

模型(1)以是否涉及重大诉讼为被解释变量,使用logit回归模型检验管理层持股对诉讼风险的影响。模型(2)和模型(3)分别以涉诉次数、涉诉金额为被解释变量,用OLS回归检验管理层持股对诉讼风险的影响,控制变量如表1所示,包括企业财务特征和公司治理特征的控制变量。

对于假设2的检验,本文按照控股股东的性质分为国有企业和民营企业两个样本组,分别进行上述模型的回归分析,比较管理层持股比例变量的系数和显著性程度。

4 实证结果

4.1 描述性统计与相关性分析

表2汇集了变量的描述性和相关性分析结果。从描述性统计结果可以看出,6.1%的样本企业涉及重大诉讼,管理层持股比例的均值和标准差分别为0.080和0.172,说明这一指标在样本公司间存在较大差异。相关性分析结果显示是否涉及重大诉讼、涉诉次数与涉诉金额这三个被解释变量的相关系数在0.889至0.909之间,且在1%的水平上显著,说明衡量公司诉讼风险的三个指标之间有较好的一致性。除了衡量公司诉讼风险的三个变量之外,其他变量之间相关系数都较低,未超过0.4,说明变量之间不存在严重的共线性问题。

4.2 回归分析

4.2.1 管理层持股与公司诉讼分析

表3报告了管理层持股比例与是否涉及重大诉讼的logit回归结果,管理层持股的系数为-0.550,在5%的水平上显著为负,表明管理层持股降低了公司诉讼风险,假设1得到经验证据的支持。

在控制变量方面,资产回报率(ROA)的系数显著为负(p<0.01),说明公司盈利水平越高,诉讼风险越低。销售增长率(Growth)与涉诉概率显著正相关(p<0.1),说明公司成长越快,陷入诉讼的可能性越高。第一大股东持股比例(Top1)与是否涉诉在10%的水平上显著负相关,说明大股东持股抑制了公司诉讼风险。

表4的回归分析检验了管理层持股比例与涉诉次数、涉诉金额之间的关系。模型(1)和模型(2)以涉诉次数为被解释变量。模型(1)为基准模型,放入相关控制变量,模型(2)在第一步回归的基础上加入了管理层持股比例,

结果显示管理层持股比例对涉诉次数有显著的负向影响(β=-0.054, p<0.01)。模型(3)和模型(4)以涉诉金额为被

4.2.2 所有权性质调节效应的检验

对假设2的检验,本文按照控股权性质把样本分为国有企业和民营企业两组,分别进行上述的回归,比较管理层持股变量在两组样本中的差异。表5的logit回归结果显示在国有企业样本组,管理层持股比例对是否涉及重大诉讼没有显著影响,而在民营企业样本组,管理层持股比例的系数显著为负。表6以涉诉次数、涉?V金额为被解释变量的回归结果也表明在民营企业样本组,管理层持股的系数显著为负(p<0.01),而国企样本组的回归中该系数不显著,由此假设2得到验证。

为进一步分析国有控股企业样本中,管理层持股降低公司诉讼风险的作用不显著的原因,本文按控股权性质分组进行主要变量的均值比较分析,发现国有企业管理层持

股的均值仅为0.3%,而民营企业样本组管理层持股的均值为13.9%,二者差异在1%的水平上显著。因此,在国有控股企业中,管理层持股没有起到降低诉讼风险作用的原因可能在于管理层持股比例过低导致回归效果不理想。然而国有控股企业的诉讼风险显著低于民营企业,说明国有企业可能存在晋升激励等其他机制鼓励高管控制企业诉讼风险,因而管理层持股对于进一步降低诉讼风险的治理效应不显著。

5 研究结论与启示

本文选取2007~2014年中国非金融类上市公司为研究样本,分析了管理层持股对公司诉讼风险的影响,并进一步研究了企业所有权性质对二者关系的调节作用。研究发现:第一,在控制其他因素的影响下,管理层持股比例越高,公司涉诉的可能性越低,涉诉的频度和严重性越低,即管理层持股降低了公司诉讼风险。第二,相对国有控股上市公司而言,民营控股上市公司管理层持股比例越高,公司诉讼风险越低。民营控股上市公司管理层持股起到了强化公司内部控制,降低公司诉讼风险的作用,而在国有控股上市公司中管理层持股降低公司诉讼风险的作用不显著,其原因在于:一方面国有企业管理层平均持股比例远低于民营企业,可能导致激励效应不明显;另一方面,国有企业一般而言发展历史更长,制度更成熟,加之对国企高管考核目标的多元化,使得国企高管相对于民营企业高管在追求经济利益之外,更有动力防范公司诉讼风险,更注重企业声誉,因此国有企业管理层持股进一步降低诉讼风险的治理效应较难实现。 本文对于管理层持股降低公司诉讼风险这一治理效应的检验进一步丰富了公司治理的研究文献,有助于更全面地认识管理层持股治理机制的作用以及情境效应。此外,本文从公司治理角度出发探索公司诉讼风险的影响因素,对研究公司诉讼风险前因的学者有一定的启发意义。同时,本文的研究也具有重要的现实意义。民营企业的公司诉讼风险显著高于国有企业,而民营企业的管理层持股有助于降低公司诉讼风险。因此,民营企业可以通过实施管理层的股权激励计划,增加管理层持股比例,促使管理层与股东利益趋于一致,激励高管加强内部控制和制度建设,减少机会主义行为,从而降低公司诉讼风险。